O que é DIFAL?

DIFAL, ou Diferencial de Alíquota do ICMS, é um imposto que visa equilibrar a arrecadação do ICMS entre os estados brasileiros em operações interestaduais destinadas ao consumidor final. Em vigor desde 2015, o DIFAL garante que o estado de destino da venda receba a parcela justa do imposto, mesmo que a compra tenha sido realizada em outro estado.

Apesar de já existir antes de 2015, foi nesse ano que ele passou por uma importante reformulação através do Convênio ICMS nº 93. A partir de 2016, então, começou a ser aplicado em operações interestaduais para consumidor final não contribuinte.

A principal razão para essa mudança foi o crescimento exponencial das vendas online. Com a compra e venda de produtos e serviços se expandindo para diferentes estados, tornou-se necessário reavaliar a distribuição do ICMS.

Antes da reformulação, o imposto era direcionado apenas para o estado emissor da mercadoria ou serviço, o que gerava distorções na arrecadação para estados com maior volume de vendas online.

O que é ICMS?

O ICMS, ou Imposto sobre Circulação de Mercadorias e Serviços, é um imposto estadual que incide sobre diversas operações comerciais, como:

- Circulação de mercadorias;

- Prestação de serviços de transporte interestadual e intermunicipal;

- Serviços de comunicação;

- Fornecimento de mercadorias com prestação de serviços;

É importante destacar que o ICMS não incide sobre operações internas, ou seja, dentro do mesmo estado, assim como em operações de exportação ou serviços de natureza municipal, como serviços de saúde e educação.

Processo de adaptação da DIFAL

Devido às diferenças nos níveis de arrecadação dos impostos, foi estabelecido por meio da EC 87/2015 e o Convênio ICMS 93/2015 que, entre 2016 e 2018, seria o período de transição para todos os estados brasileiros se adaptarem a uma nova realidade.

Assim, o ICMS seria compartilhado entre os endereços de origem e destino, até que em 2019 haveria uma partilha dessa alíquota. E, cada um dos estados envolvidos na negociação (compra), teriam direito sobre parte dos impostos que lhe eram de direito.

Desse modo, com o surgimento da DIFAL, o processo de adaptação ficou da seguinte maneira:

| ANO | Estado de origem | Estado de destino |

| 2016 | 60% do DIFAL | 40% do DIFAL |

| 2017 | 40% do DIFAL | 60% do DIFAL |

| 2018 | 20% do DIFAL | 80% do DIFAL |

| 2019 | 0% do DIFAL | 100% do DIFAL |

Como funciona o DIFAL do ICMS?

Em teoria, para saber qual o DIFAL a ser recolhido, é necessário identificar a alíquota do destino para as transações entre os estados e a alíquota interna de ICMS do estado do destinatário. No entanto, antes de fazer o cálculo para saber qual será a alíquota do ICMS e descobrir o DIFAL, deve-se ter em mente que há valores fixos dependendo da região:

- Para as regiões Norte, Nordeste, Centro Oeste e para o estado do Espírito Santo é 7%;

- Para as regiões do Sul e Sudeste é 12%.

Quem paga o DIFAL?

O Difal é um tributo obrigatório para todas as empresas que realizam a comercialização de produtos ou serviços entre diferentes estados. Com exceção das empresas optantes pelo Simples Nacional, as quais têm assegurada a inclusão do ICMS no Documento de Arrecadação do Simples Nacional (DAS), conforme estabelecido pela Lei Complementar 123/2006.

Portanto, estão sujeitas ao pagamento do Difal:

- A empresa que efetua a venda do produto ou serviço em qualquer transação interestadual;

- A empresa que adquire o produto ou serviço, caso a transação de compra e venda ocorra entre dois contribuintes do ICMS.

Como calcular o DIFAL do ICMS?

O cálculo do DIFAL do ICMS envolve determinar a diferença entre a alíquota interestadual e a alíquota interna desse tributo.

Esse processo é uma tarefa frequente que deve ser feita cada vez que uma venda com entrega interestadual for finalizada. As etapas para descobrir o valor final são:

1. Encontre a base do cálculo do ICMS

O valor do DIFAL varia de acordo com a base de cálculo do ICMS aplicada. Há o cálculo simples, com uma única base de cálculo, e também a base de cálculo dupla adotada por alguns estados.

Assim, é necessário ficar atento, pois o valor varia de acordo com a região do país.

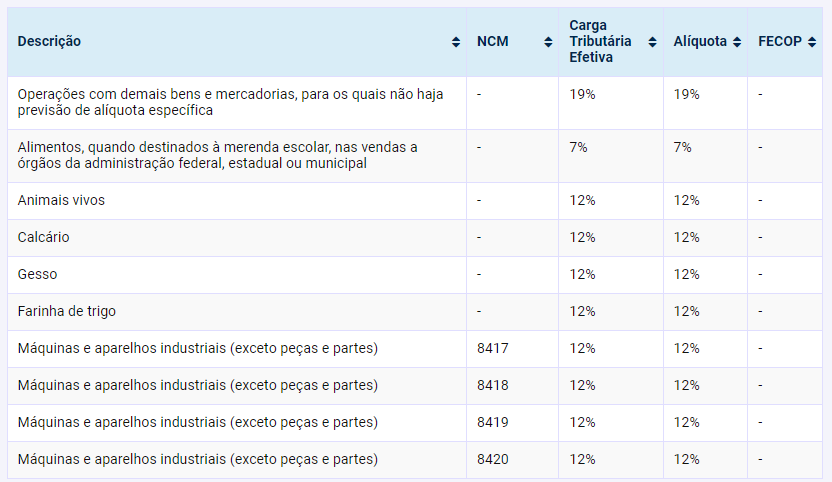

Vejamos um exemplo da tabela ICMS 2024 para o estado do Paraná:

Fonte: https://simtax.com.br/tabela-de-icms-parana-atualizada/

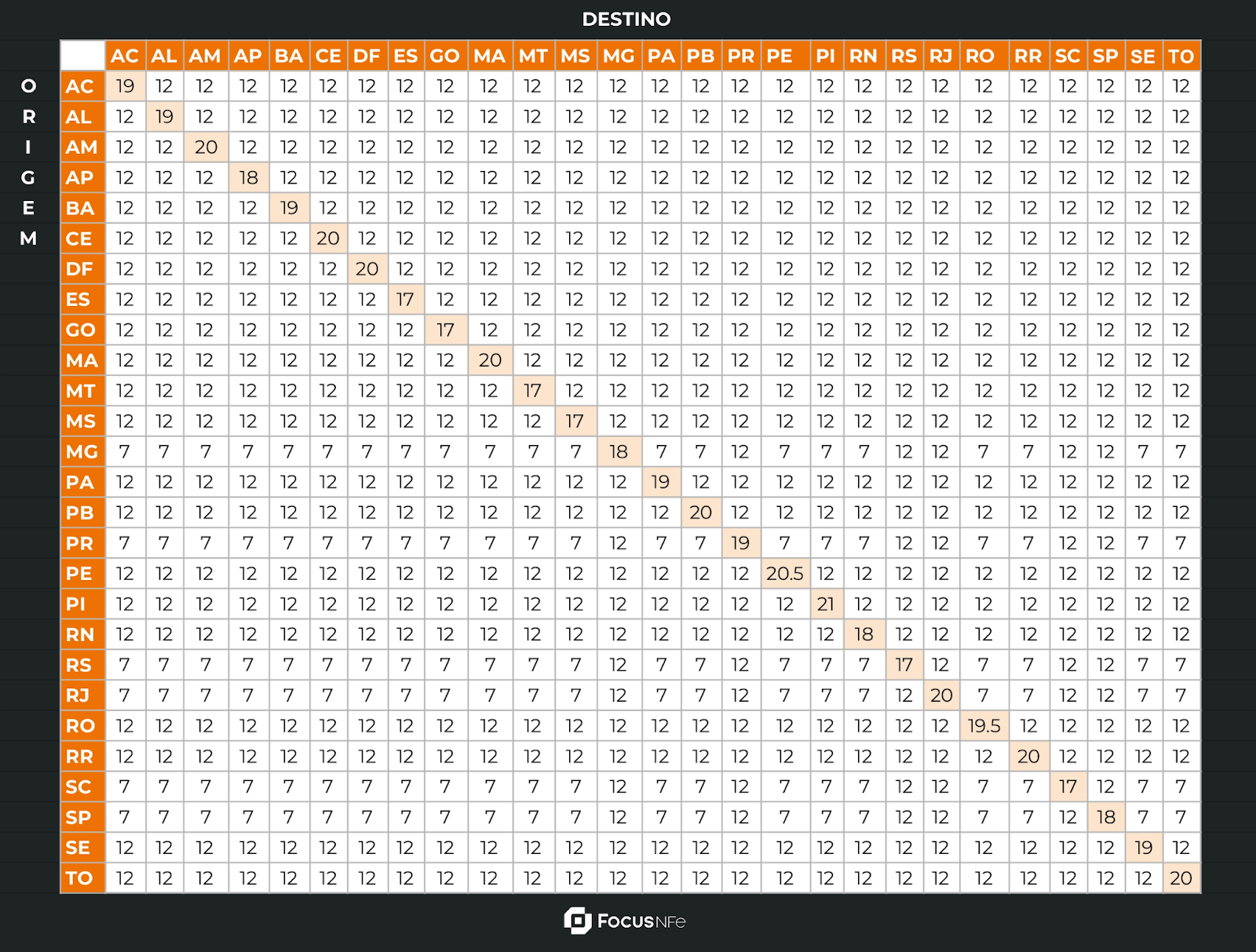

2. Identifique as alíquotas dos estados envolvidos

Em seguida, verifique as alíquotas dos estados envolvidos, tanto o de origem quanto o de destino. Todas essas informações estão disponíveis na tabela DIFAL e não esqueça que as alíquotas são expressas em porcentagem.

3. Calcule a diferença entre as alíquotas

Agora, com as alíquotas em mãos, basta calcular o valor de cada uma com base no custo do produto e determinar a diferença para definir o DIFAL.

Para ilustrar, apresentamos um exemplo de cálculo para o Diferencial de Alíquota do ICMS. Confira:

- Valor do produto: R$ 200;

- Estado de origem: Minas Gerais;

- Estado de destino: Bahia;

- Alíquota do ICMS estado de origem: 15%;

- Alíquota do ICMS estado de destino: 20%;

- ICMS estado de origem: R$ 200 x 15% = R$ 30;

- ICMS estado de destino: R$ 200 x 20% = R$ 40;

Valor final do DIFAL: R$10.

4. Calcule o Fundo de Combate à Pobreza

Também conhecido como FCP ou FECP, o Fundo de Combate à Pobreza foi uma aplicação do Convênio ICMS 93/2015. Essa iniciativa está prevista na Constituição Federal e pode ser opcionalmente adotado pelos estados.

O FCP é um adicional de até 2% no ICMS nas operações de alguns produtos. Sendo beneficiados programas públicos voltados à nutrição, habitação, educação e saúde. Englobando iniciativas à agricultura familiar e às crianças e adolescentes.

Todos estes projetos podem variar dependendo da legislação de cada estado.

Como emitir o Diferencial de Alíquota?

Embora o ICMS seja incluído no valor final da nota fiscal, a emissão do DIFAL é realizada separadamente desse documento, já que não há um campo específico para sua descrição.

Geralmente, utiliza-se a GNRE, emitida a cada nota fiscal gerada. Lembrando que essa abordagem é mais indicada para empresas com um baixo volume de emissão desse documento fiscal, ou aquelas que realizam remessas interestaduais de forma esporádica.

Já para empresas que lidam com um grande volume de transações entre estados, a emissão por apuração é a ideal, uma vez que a GNRE é emitida mensalmente. Essa prática é válida para empresas que possuem inscrição estadual também no estado de destino da mercadoria ou serviço.

Com a intenção de simplificar a emissão do Diferencial de Alíquota, muitos estados estão criando inscrições estaduais especiais para esse propósito, com processos de abertura menos burocráticos e mais ágeis.

Como recolher o Diferencial de Alíquota?

O pagamento do Diferencial de Alíquota do ICMS é efetuado por meio de uma guia conhecida como GNRE ou Guia Nacional de Recolhimento de Tributos Estaduais.

Importante ressaltar que, nas operações com não contribuintes, o DIFAL não é discriminado separadamente na Nota Fiscal, pois não há um campo específico para esse tributo. Assim, é necessário incluí-lo no valor de cada produto.

Para efetuar o pagamento, há duas formas:

- Emitir uma nova guia GNRE para cada nota fiscal emitida: recomendado para empresas com baixo volume mensal de vendas.

- Emitir uma guia GNRE mensal: ideal para organizações com um grande número de vendas e com Inscrição Estadual no Estado de destino.

Após emitir a GNRE ou uma guia similar, é possível efetuar o pagamento do DIFAL na maioria das instituições bancárias. Vale ressaltar que se for aplicável, o Fundo de Combate à Pobreza deve ser incluído.

Além disso, para emissões nota a nota, o recolhimento do Diferencial de Alíquota deve ser realizado antes do despacho do produto. Nesse caso, é importante anexar uma cópia da GNRE ao DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) para evitar problemas durante o transporte.

Como comprovar o recolhimento do DIFAL?

Assim como com os demais impostos incidentes nas operações de uma empresa, é essencial comprovar o pagamento do DIFAL.

Logo, é necessário utilizar o Sped Fiscal (Sistema Público de Escrituração Digital), um sistema governamental projetado para facilitar a transmissão de informações ao Fisco.

Dessa forma, o Sped não só é empregado para reportar o DIFAL, mas também outros impostos e tributos como o IPI (Imposto sobre Produtos Industrializados), por exemplo.

A entrega da declaração de recolhimento do DIFAL deve ser realizada mensalmente, de forma digital, por todas as pessoas jurídicas, exceto os Microempreendedores Individuais (MEI).

Como o DIFAL do ICMS pode afetar a minha empresa?

Desde 2019, o remetente da mercadoria é o responsável por quitar a GNRE referente à diferença de alíquota, e incluir nessa guia o Fundo de Combate à Pobreza. Assim, as guias quitadas devem acompanhar a mercadoria e o DANFE.

É importante lembrar que o Fundo de Combate à Pobreza tem o seu percentual definido de acordo com a mercadoria, e só incide em determinados estados. No entanto, sua empresa deve se atentar na hora de emitir as notas fiscais eletrônicas, principalmente se for para um comércio interestadual.

Atualizações do DIFAL para 2024

O sistema tributário Brasileiro passa por atualizações constantes e com o DIFAL não é diferente. Em 2024, algumas novas atualizações foram implementadas com o objetivo de melhorar a aplicação desse tributo e ter uma arrecadação cada vez mais coerente. Vejamos as principais mudanças:

Unificação de alíquotas

Uma grande mudança é a unificação das alíquotas interestaduais para produtos importados e nacionais.

Agora, independente da origem do produto, a alíquota aplicada será a mesma. Antes, essas taxas eram diferentes, o que deixava o cálculo do DIFAL mais complicado.

Apuração Simplificada

Agora, as empresas podem fazer o cálculo apenas uma vez por mês, em vez de realizar a apuração em cada operação. Isso diminui a burocracia e torna a administração dos impostos mais simples para as empresas, tornando o processo mais eficiente.

Escrituração Digital

Considerada uma tendência no cenário tributário, a escrituração digital também afeta o DIFAL, uma vez que as empresas serão obrigadas a manter registros digitais detalhados de todas as transações que envolvem esse tributo.

Essa é uma mudança que traz maior simplificação na fiscalização e colabora para a redução de multas ocasionadas por erros na escrituração.

Responsabilidade Compartilhada

As empresas que operam como marketplaces agora são responsáveis por calcular, reter e pagar o DIFAL em nome dos vendedores terceirizados. Dessa forma, o processo fica mais simples para os vendedores individuais e parte da responsabilidade fica para as plataformas.

Código de Receita

Para tornar mais simples o pagamento e a identificação nos documentos de arrecadação, o DIFAL conta agora com um código de receita específico. Ao efetuar o pagamento do imposto, certifique-se de usar o código correto para evitar problemas e atrasos desnecessários.

Simplifique sua gestão de documentos fiscais com a Focus NFe

Somos um ecossistema de soluções para a emissão e gestão de documentos fiscais. Nossos recursos permitem que empresas dos mais diversos portes e segmentos ganhem mais tempo para focar no que importa.

Sua empresa possui desenvolvedores, sistema interno e quer otimizar a emissão de notas? Conheça nosso conjunto de APIs para emissão de documentos fiscais!

Converse já com a nossa equipe!

Perguntas frequentes sobre o que é DIFAL

Tem DIFAL para não contribuinte?

Sim, há DIFAL para não contribuinte. Em operações para consumidores finais em diferentes Estados, contribuintes ou não, a alíquota interestadual será aplicada. O Estado do destinatário será responsável pelo imposto, correspondendo à diferença entre sua alíquota interna e a interestadual.

Quando eu tenho que pagar DIFAL?

O Difal é pago pelo vendedor no momento da emissão da Nota Fiscal Eletrônica (NFe) quando a venda é feita a não contribuintes do ICMS. Se a transação ocorrer entre dois contribuintes do ICMS, a diferença deve ser quitada pela empresa compradora do produto ou serviço.

Pode cobrar DIFAL do cliente?

Sim. Desde abril de 2022, os estados podem cobrar o DIFAL do consumidor final não contribuinte.

Qual é a diferença de DIFAL por dentro e por fora?

A modalidade de cálculo com DIFAL por fora (base única) representa a abordagem mais simplificada e econômica. Em contrapartida, o método de cálculo DIFAL por dentro (base dupla) é mais intrincado, demandando várias etapas para determinar o valor final.