A Nota Técnica 002 publicada em fevereiro de 2025, apresenta a segunda versão dos novos agrupamentos e campos opcionais do layout da NFS-e padrão nacional. As novas informações estão relacionadas à tributação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) incidentes nas operações de serviços.

Estas mudanças permitem uma melhor gestão fiscal e o correto recolhimento dos tributos criados pela Emenda Constitucional nº132/2023. Confira mais detalhes sobre essa NT ao longo deste artigo.

Se preferir, você pode assistir ao vídeo que fizemos sobre o tema:

Quais são as principais mudanças trazidas pela Nota Técnica 002 da Reforma Tributária?

Com a necessidade de adaptação da NFS-e nacional às exigências introduzidas pela Reforma Tributária do Consumo, a NT 002 foi lançada para auxiliar na reformulação de layout deste documento fiscal. Dessa forma, é possível haver um preenchimento mais adequado com cálculos mais otimizados e maior detalhamento dos novos tributos incluídos nas operações de prestação de serviços.

Confira mais detalhes a seguir.

Versão 1.0 - Novo layout NFS-e

Com a publicação da NT 002 versão 1.0, um novo layout da NFSe foi proposto com inclusão de novos grupos de informações tanto na Declaração de Prestação de Serviço (DPS) quanto na própria Nota Fiscal de Serviço.

Agora é possível fazer um tratamento detalhado do IBS e da CBS, onde os novos campos têm o objetivo de adequar-se à legislação da Reforma Tributária e ao novo padrão do documento que entram em vigor a partir de janeiro de 2026.

Novos Grupos na DPS da NFS-e

Para adequar a Nota Fiscal de Serviço eletrônica (NFS-e) ao novo modelo de tributação instituído pela Reforma Tributária, foi criado um novo grupo na Declaração de Prestação de Serviço (DPS).

O grupo IBSCBS localizado no caminho NFSe/infNFSe/DPS/infDPS/, reúne todos os subgrupos e informações que deverão ser preenchidos pelo contribuinte e que se referem aos novos tributos de Imposto sobre Bens e Serviços e Contribuição sobre Bens e Serviços.

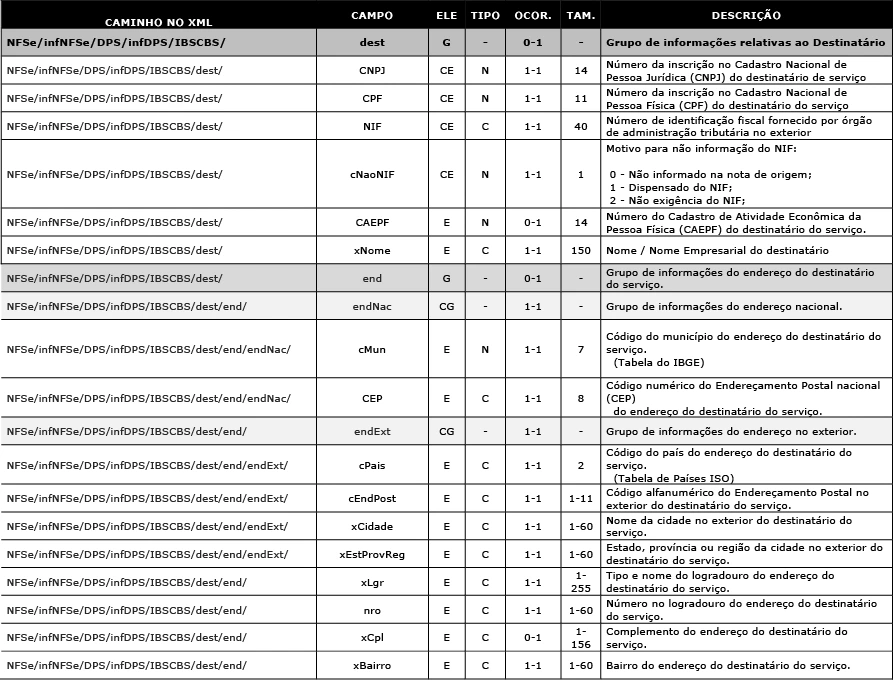

Grupo de Informações Relativas ao Destinatário

Inclui dados como CNPJ/CPF, NIF (quando estrangeiro), nome e endereço do destinatário do serviço. Também permite a identificação de destinatários no exterior com campos de cidade, província e código postal.

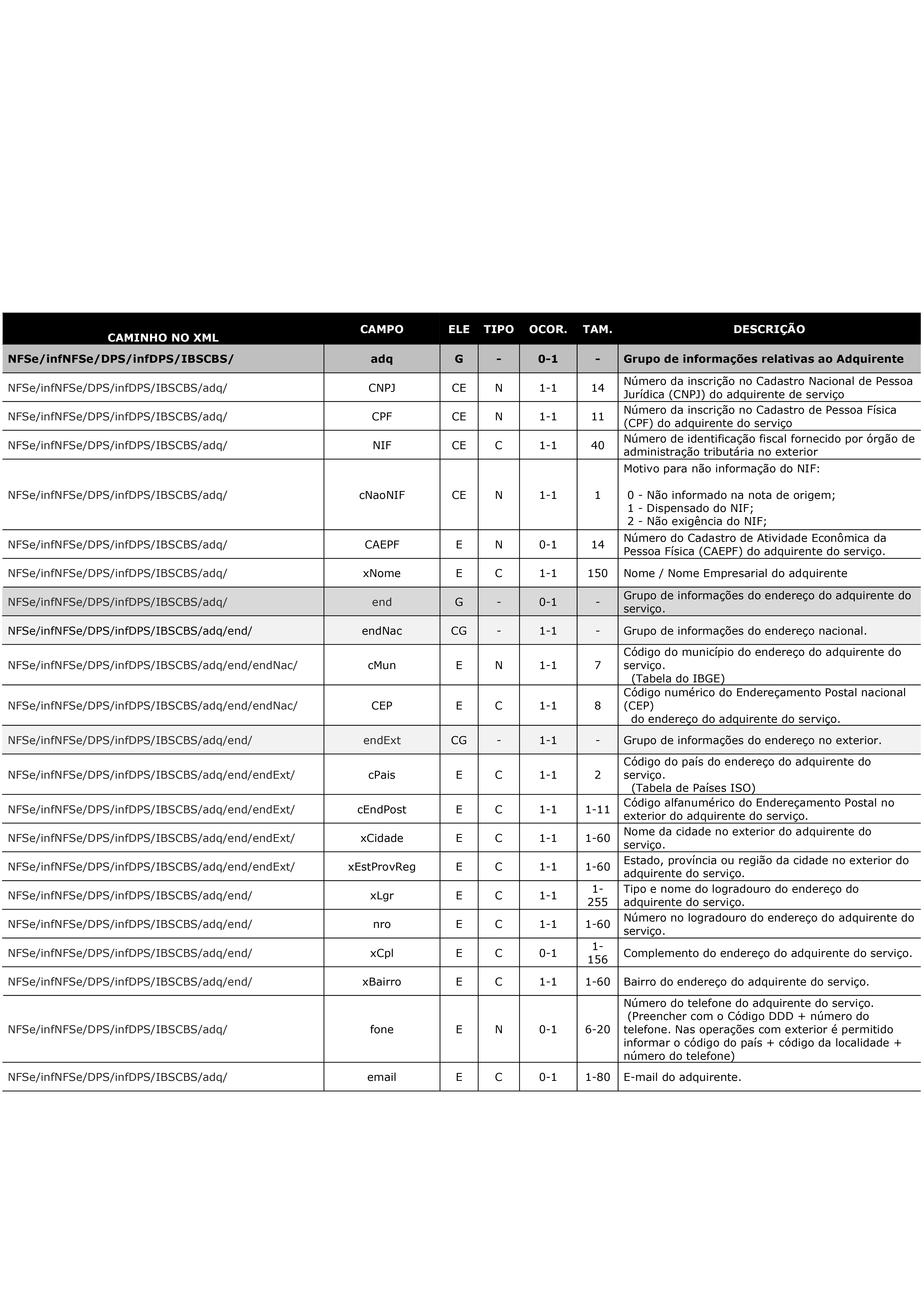

Grupo de Informações Relativas ao Adquirente

Semelhante ao grupo do destinatário, mas voltado ao adquirente do serviço, podendo coincidir ou não com o destinatário. Fundamental para identificar corretamente a responsabilidade tributária.

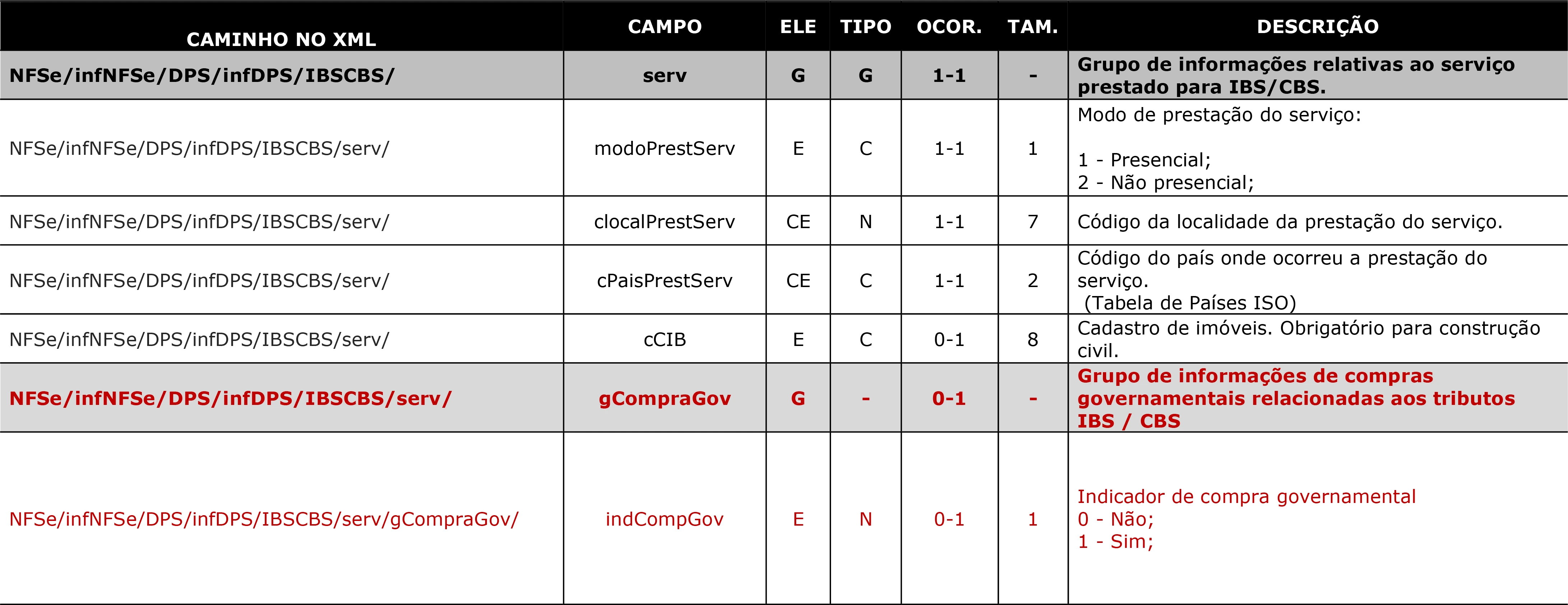

Grupo de Informações Relativas ao Serviço Prestado para IBS e CBS

Permite especificar o modo de prestação do serviço (presencial ou não), localidade e se a operação se refere a compra governamental.

Importante: os campos destacados em vermelho na documentação técnica indicam alterações em relação à versão anterior do layout, publicada na Nota Técnica SE/CGNFS-e nº 001 em 01 de agosto de 2024.

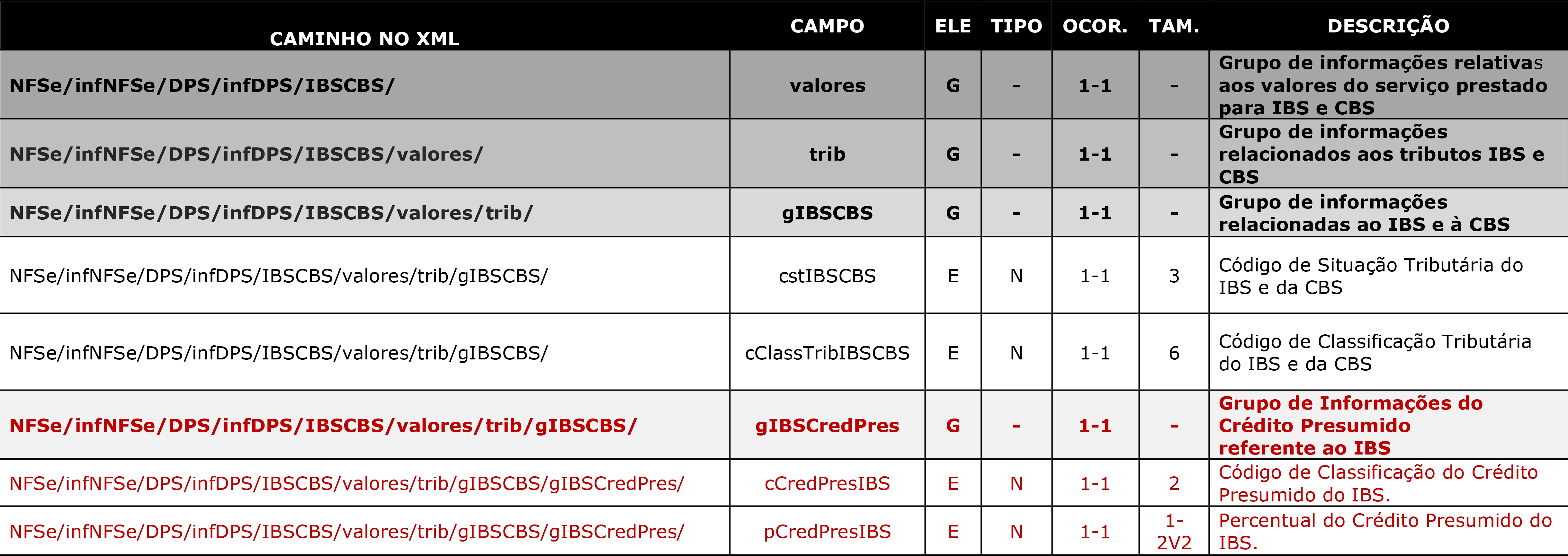

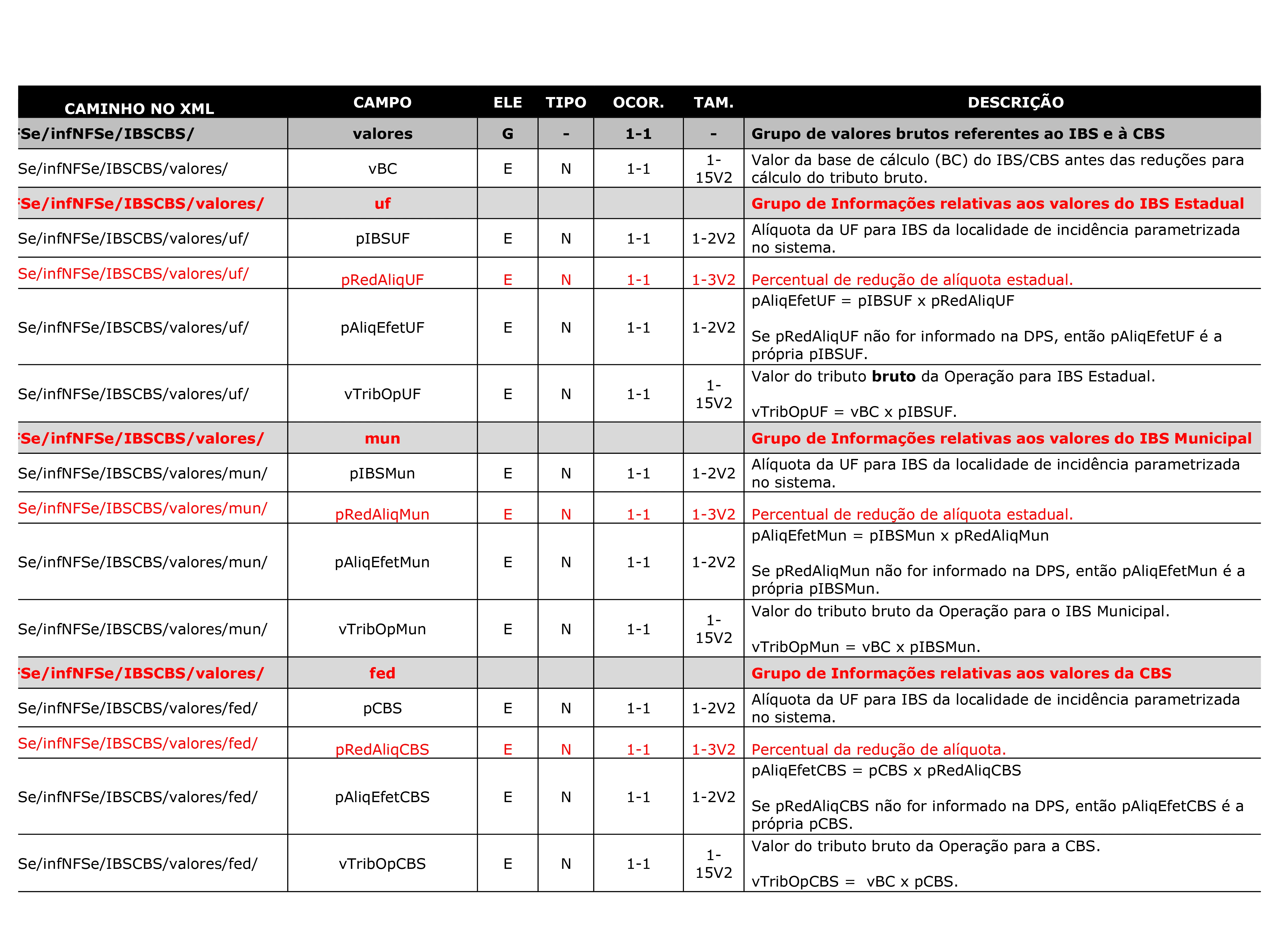

Grupo de Informações Relativas aos Valores do Serviço Prestado para IBS e CBS

Apresenta os valores tributários, incluindo: Código de Situação Tributária (CST), Classificação Tributária, Crédito presumido para o IBS, Valores de diferimento, devolução e desoneração, separados por esfera estadual, municipal, federal.

Importante: os campos destacados em vermelho na documentação técnica indicam alterações em relação à versão anterior do layout, publicada na Nota Técnica SE/CGNFS-e nº 001 em 01 de agosto de 2024.

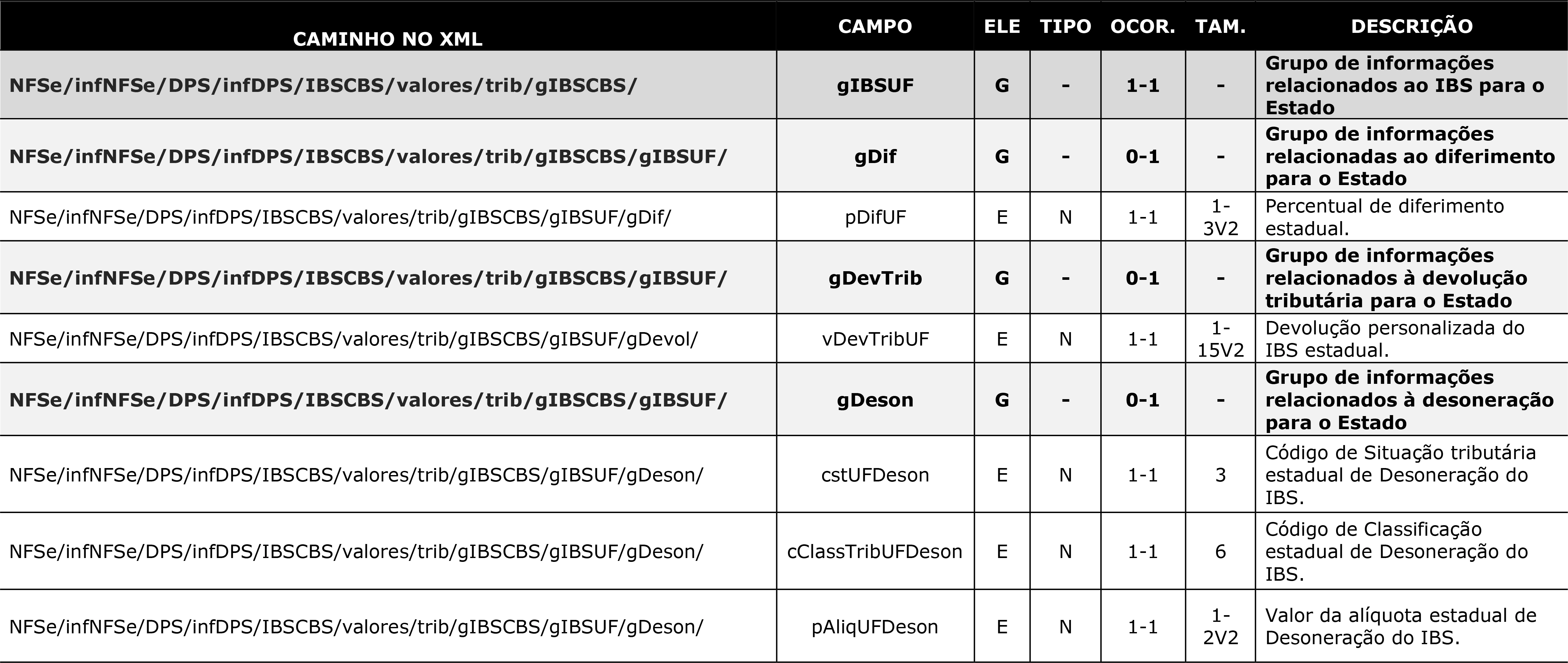

Grupo de Informações Específicas Relativas ao IBS Estadual

Detalha o percentual de diferimento (pDifUF), a devolução tributária personalizada (vDevTribUF), a Desoneração com CST, classificação e alíquota reduzida.

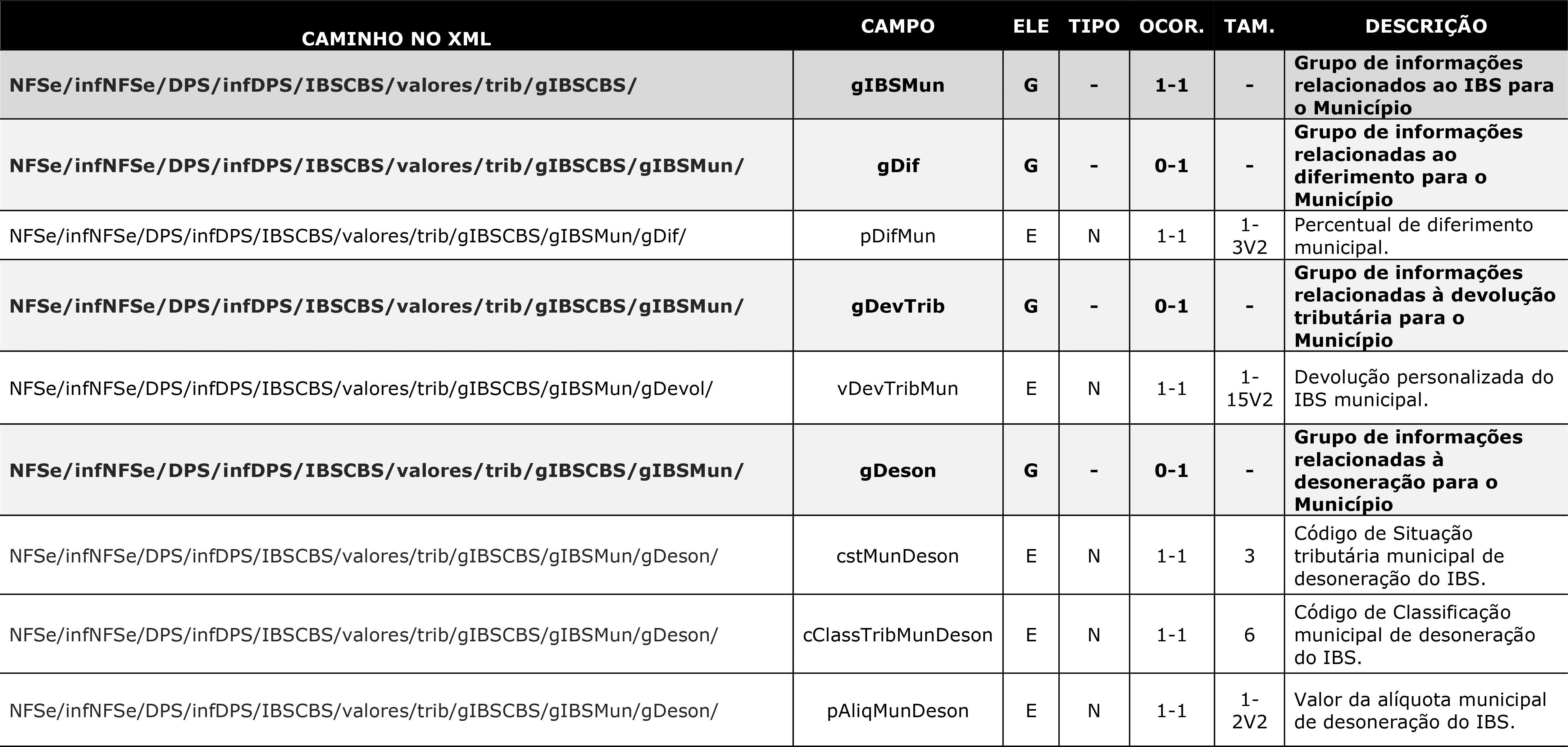

Grupo de Informações Específicas Relativas ao IBS Municipal

Esse grupo tem a mesma estrutura do grupo anterior, mas com foco nas especificidades do ente municipal.

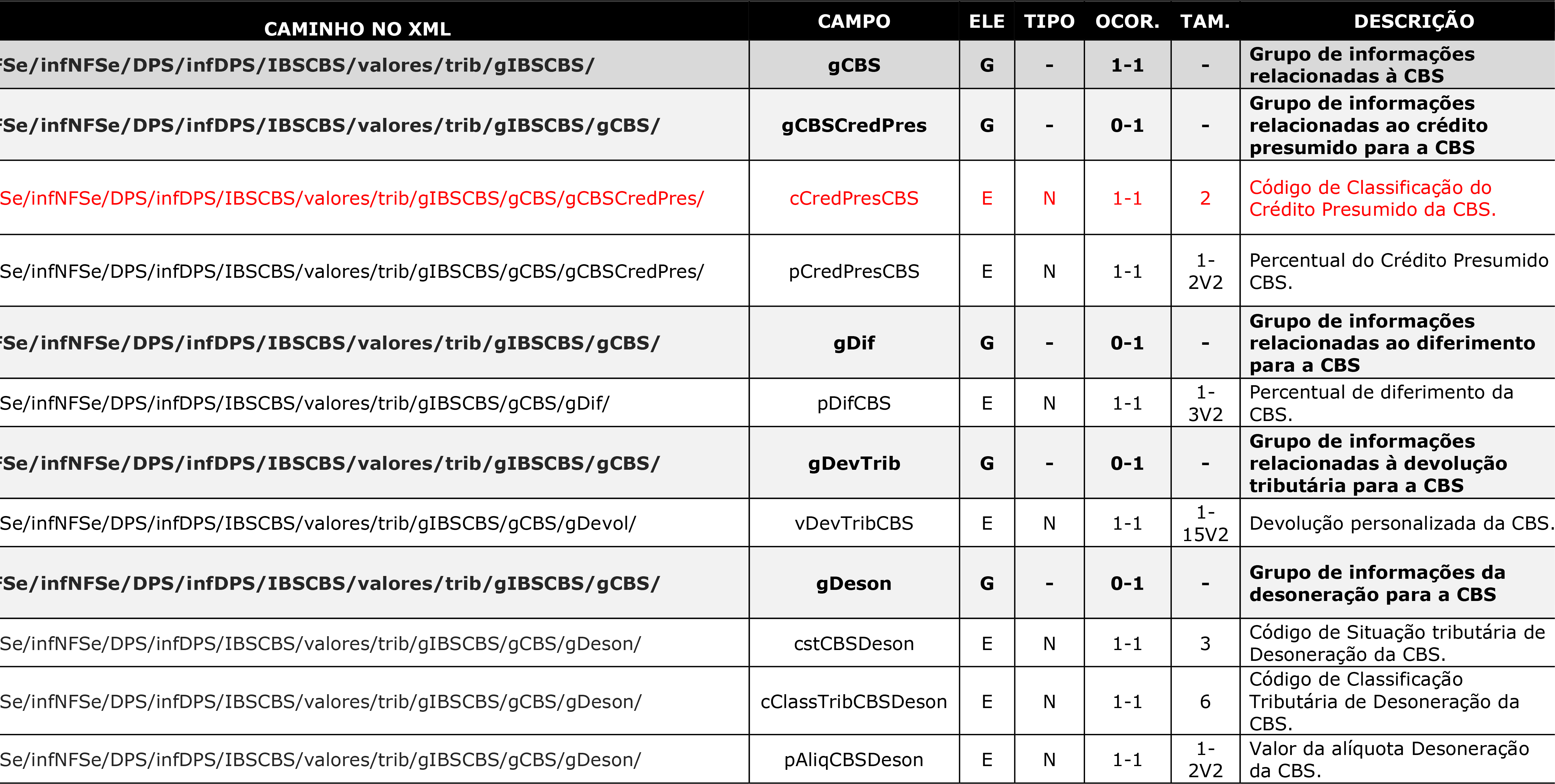

Grupo de Informações Específicas Relativas à CBS

Inclui código e percentual de crédito presumido, diferimento, devolução e desoneração da CBS.

Importante: os campos destacados em vermelho na documentação técnica indicam alterações em relação à versão anterior do layout, publicada na Nota Técnica SE/CGNFS-e nº 001 em 01 de agosto de 2024.

Importante: os campos destacados em vermelho na documentação técnica indicam alterações em relação à versão anterior do layout, publicada na Nota Técnica SE/CGNFS-e nº 001 em 01 de agosto de 2024.

Novos Grupos na NFS-e

Além das alterações na DPS, a NFS-e passou a contar com novos grupos de campos fora do escopo da Declaração de Prestação de Serviço. Esses campos devem ser parametrizados pelos Estados, Municípios e pela União, ou serão preenchidos automaticamente pela plataforma com base nas regras de cálculo aplicadas sobre os dados informados previamente pelos contribuintes na DPS.

Foi criado também o grupo IBSCBS localizado no caminho NFSe/infNFSe/, reunindo os subgrupos e informações referentes aos novos tributos IBS e CBS definidos pela Reforma Tributária.

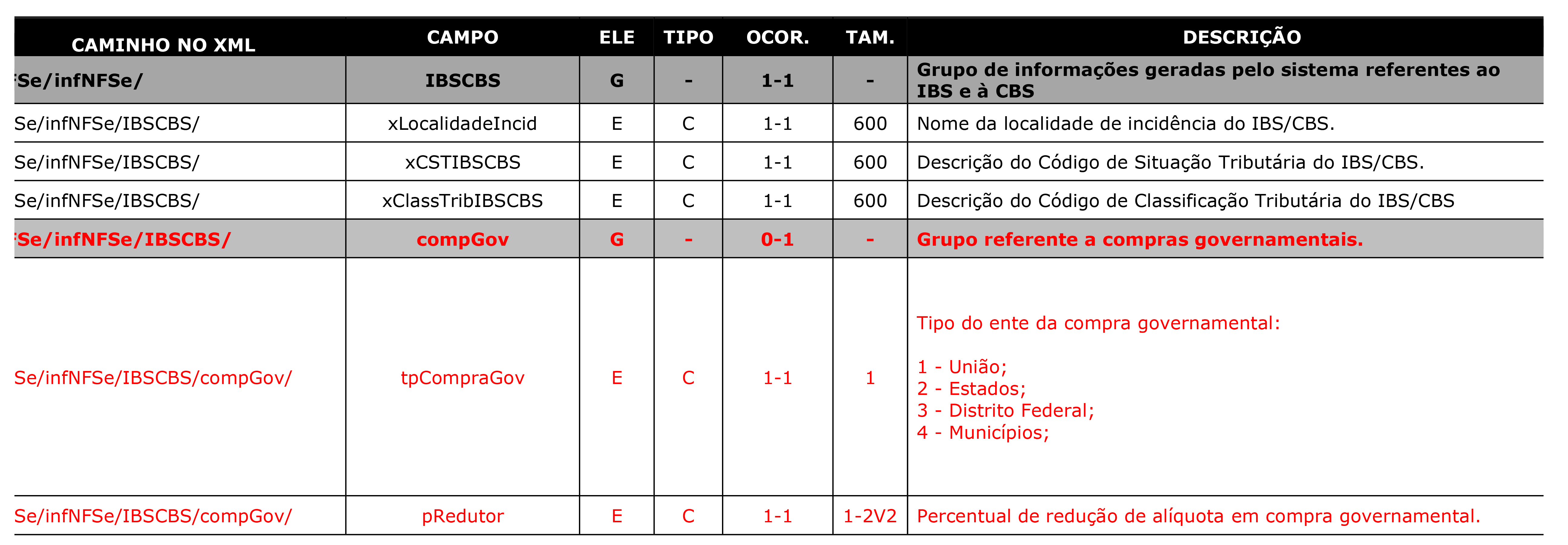

Grupo de Informações Comuns Relativas ao IBS e à CBS

Compreende dados consolidados pelo sistema, como a localidade de incidência, a descrição do CST e da classificação tributária e a identificação de compras governamentais.

Importante: os campos destacados em vermelho na documentação técnica indicam alterações em relação à versão anterior do layout, publicada na Nota Técnica SE/CGNFS-e nº 001 em 01 de agosto de 2024.

Importante: os campos destacados em vermelho na documentação técnica indicam alterações em relação à versão anterior do layout, publicada na Nota Técnica SE/CGNFS-e nº 001 em 01 de agosto de 2024.

Grupo de Informações de Valores Brutos Relativos ao IBS e à CBS

Mostra os valores de base de cálculo e alíquotas (cheias e efetivas) por ente federado: IBS Estadual e Municipal, e CBS Federal.

Importante: os campos destacados em vermelho na documentação técnica indicam alterações em relação à versão anterior do layout, publicada na Nota Técnica SE/CGNFS-e nº 001 em 01 de agosto de 2024.

Grupos Totalizadores

Esse grupo é responsável por consolidar os valores que compõem o total da nota fiscal, considerando que o IBS e a CBS são tributos destacados “por fora”. Ou seja, eles não estão embutidos no valor líquido e devem ser somados separadamente ao total da NFS-e.

O principal campo deste grupo é o vTotNF, que representa o valor total da nota fiscal com base na fórmula *vTotNF = VLiq + vCBS + vIBSTot.

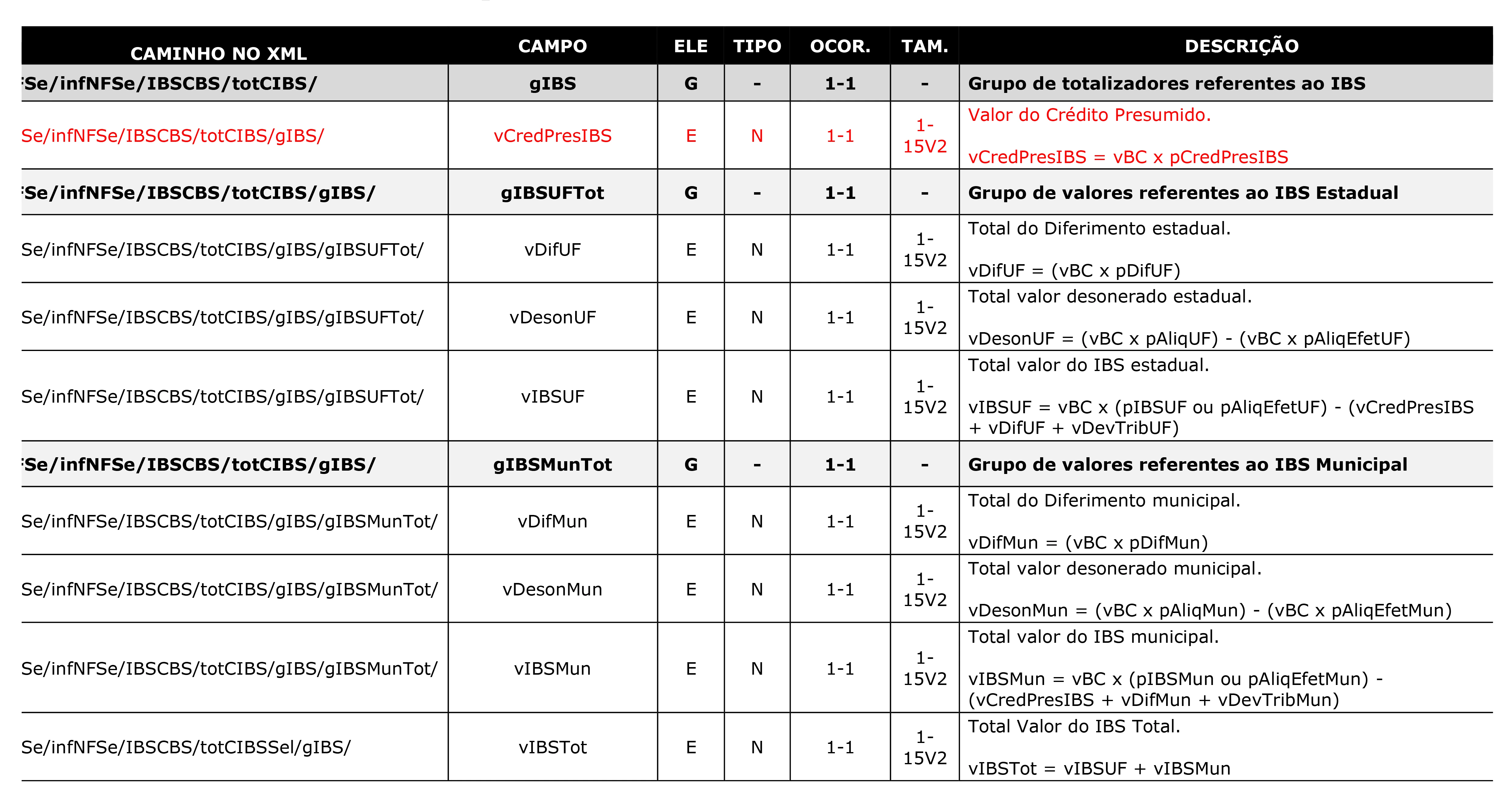

Grupo de Informações Relativas às Totalizações do IBS

Reúne os campos que detalham a composição do valor total do IBS na NFS-e, conforme previsto na Reforma Tributária. Contemplando os valores de crédito presumido, diferimento, desoneração e o total devido, discriminados por esfera estadual e municipal. Isso garante maior transparência e precisão no cálculo do tributo.

Importante: os campos destacados em vermelho na documentação técnica indicam alterações em relação à versão anterior do layout, publicada na Nota Técnica SE/CGNFS-e nº 001 em 01 de agosto de 2024.

Grupo de Informações Relativas às Totalizações da CBS

Este grupo reúne os campos destinados à apuração do valor total da Contribuição sobre Bens e Serviços (CBS). Inclui informações sobre crédito presumido, diferimento, desoneração e o valor efetivo da contribuição, considerando as regras específicas da União.

Os dados são calculados com base na base de cálculo (vBC) e nas alíquotas aplicáveis, assegurando clareza e precisão na escrituração do tributo.

Quais são os prazos para adequação à Nota Técnica 002 da Reforma Tributária?

As mudanças introduzidas pela NT 002 devem ser observadas pelos entes federativos, contribuintes e prestadores de serviço considerando à obrigatoriedade de emissão da NFS-e no novo formato a partir de janeiro de 2026.

Recomenda-se que empresas de TI, prefeituras e demais envolvidos nessas operações iniciem imediatamente os ajustes técnicos em seus sistemas, uma vez que novas versões do leiaute ainda podem ser publicadas ao longo de 2025.

Simplifique sua gestão de documentos fiscais com a Focus NFe

Somos um ecossistema de soluções para a emissão e gestão de documentos fiscais. Nossas APIs utilizam o formato JSON, o que facilita a integração e a gestão fiscal, permitindo que empresas de todos os tamanhos e setores economizem tempo e orientem seus esforços no que realmente importa.

Sua empresa tem desenvolvedores e um sistema interno, e deseja otimizar a emissão de notas fiscais? Conheça nosso conjunto de APIs e tenha acesso a uma solução ágil e eficiente!