GNRE: o que significa, como é feito o cálculo e como emitir

GNRE (Guia Nacional de Recolhimento de Tributos Estaduais) se trata de um documento que deve acompanhar operações comerciais durante transportes interestaduais. Sua ausência ao longo do processo pode gerar complicações e até penalidades fiscais.

Entenda mais sobre esse documento e como seu cálculo e sua emissão são feitos no artigo de hoje.

O que significa GNRE?

A Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) é uma guia unificada utilizada por empresas e demais contribuintes que realizam transações comerciais de mercadorias e prestação de serviços em diferentes estados.

Sua criação foi idealizada pelo governo como um mecanismo para reorganizar o ICMS das operações interestaduais. Isso aconteceu porque nas vendas entre estados diferentes é preciso fazer a substituição tributária, ou seja, quem recolhe o ICMS é alguém que não realizou a venda. Com o uso do GNRE, a arrecadação é simplificada e ocorre nos estados de destino da mercadoria.

Quais são os tipos de GNRE existentes?

A GNRE é padronizada nacionalmente pelo Conselho Nacional de Política Fazendária (CONFAZ), que define o modelo do documento e suas variações no Portal GNRE. Assim, o padrão nacional reconhece 3 tipos oficiais: GNRE Simples, GNRE com Múltiplos Documentos de Origem e GNRE com Múltiplas Receitas.

Vejamos os detalhes de cada uma a seguir.

GNRE Simples

A GNRE Simples é o modelo básico da guia de recolhimento gerada com duas vias. Essa opção permite gerar uma guia vinculada a um único documento de origem (nota fiscal, documento de importação, entre outros) quando exigido pela Secretaria da Fazenda do estado destinatário.

É utilizada em operações interestaduais nas quais há necessidade de recolher um único tipo de receita estadual como ICMS-ST (Imposto sobre Circulação de Mercadorias e Serviços com Substituição Tributária), DIFAL (diferencial de alíquota) ou ICMS na importação.

GNRE com Múltiplos Documentos de Origem

Este tipo de GNRE amplia as funcionalidades da versão Simples, permitindo incluir vários documentos de origem referentes a uma mesma receita na mesma guia.

Essa opção é útil quando o contribuinte realiza diversas operações destinadas a uma mesma Unidade Federativa e com os mesmos Contribuinte Emitente, Código de Receita e Tipo de Documento de Origem.

GNRE com Múltiplas Receitas

A GNRE com Múltiplas Receitas também parte do modelo Simples, mas oferece a flexibilidade de incluir diversas receitas (ICMS-ST, ICMS Consumidor Final, ICMS Ativo Fixo ou Material Destinado a Consumo, ICMS Importação, etc) em uma única guia de recolhimento.

Essa modalidade é indicada quando o contribuinte precisa recolher diferentes tipos de tributos estaduais, podendo ser utilizada desde que a operação se refira ao mesmo Estado Destinatário e o mesmo Contribuinte Emitente.

Quando é necessário emitir a GNRE?

De maneira geral, é necessário emitir e efetuar o recolhimento da GNRE antes da saída do bem ou do início da prestação do serviço e a guia deve acompanhar o trânsito da mercadoria. De maneira que este documento é exigido em situações como:

- Vendas Interestaduais: ocasiões onde há a comercialização de produtos ou serviços para outro estado, a empresa deve emitir o GNRE para recolher o ICMS ao estado destinatário;

- Substituição Tributária (ST): em operações sujeitas ao regime de ST, a GNRE é emitida para o recolher antecipadamente o ICMS ao estado onde a mercadoria vai ser consumida ou vendida;

- Transferência de mercadorias entre filiais: nos casos onde são necessárias a transferência de mercadorias entre filiais situadas em diferentes estados, a emissão da guia de recolhimento pode ser exigida para garantir o recolhimento do ICMS devido ao estado destinatário;

- Importação de mercadorias: quando há a importação de mercadorias de outros países para um estado diferente de onde a empresa está sediada, é necessário emitir a GNRE para recolher o ICMS devido ao estado que vai efetivamente receber o produto.

Qual a diferença entre GNRE e ICMS?

Apesar de os dois envolverem a arrecadação de impostos estaduais, há diferenças em termos operacionais. Enquanto o ICMS é um tributo que é aplicado sobre a circulação de mercadorias e serviços, a GNRE é o documento que simplifica o recolhimento desse imposto em transações interestaduais.

Assim, a GNRE não representa um imposto em si, mas sim um método simplificado e unificado para o recolhimento do ICMS, uma vez que as alíquotas do tributo podem variar de estado para estado.

Por exemplo, imaginemos que uma empresa de confecções esteja sediada na região central de Goiás e precise enviar um lote de roupas para uma cidade no interior da Bahia, logo após a divisa entre os estados. Nesse cenário, a empresa de confecções paga o ICMS para os dois estados realizando duas emissões do documento.

Com o uso da Guia Nacional, a empresa faz o recolhimento antecipado em um único documento. Isso torna o processo mais ágil e permite aos contribuintes permanecer em dia junto ao Fisco.

Como é feito o cálculo da GNRE?

O cálculo da guia de recolhimento é simples: basta multiplicar o valor da venda do produto ou serviço pelo Diferencial de Alíquota do ICMS (DIFAL). Essa alíquota corresponde à diferença entre o imposto cobrado pelo estado de origem (vendedor) e o imposto aplicado pelo estado de destino (comprador).

Por isso, a empresa precisa saber identificar o percentual aplicável tanto sobre o valor do produto quanto sobre o total da operação.

Logo, os passos para realizar o cálculo e emitir a guia ficam assim:

- Identifique o valor da mercadoria ou da operação (base de cálculo);

- Verifique a alíquota de ICMS do estado de origem (quem vende);

- Verifique a alíquota de ICMS do estado de destino (quem compra);

- Calcule o DIFAL subtraindo a alíquota do estado de origem da alíquota do estado de destino (DIFAL = alíquota destino − alíquota origem);

- Multiplique o valor da mercadoria pelo DIFAL (expressado em decimal) para obter o valor da GNRE (GNRE = valor da mercadoria × DIFAL).

Vejamos um exemplo, imagine que uma empresa venda um equipamento no valor de R$5.000,00 para outro estado. No estado de origem, a alíquota do ICMS é de 7%, enquanto no estado de destino é de 18%. A diferença entre essas alíquotas resulta em um DIFAL de 11%. Assim, para calcular o valor da GNRE, basta multiplicar o valor da mercadoria pelo DIFAL:

R$5.000,00 × 11% = R$ 550,00

Esse será o valor que deverá ser recolhido por meio da GNRE.

Vale reforçar que as alíquotas e regras variam conforme a legislação fiscal de cada estado envolvido na transação. Isso pode alterar a base de cálculo, assim como incluir ou deduzir valores.

Como emitir a GNRE?

Para a maioria dos estados, é possível consultar e gerar a guia no portal do Governo de Pernambuco. Esse domínio da SEFAZ é utilizado porque o portal foi desenvolvido por este estado e depois os serviços foram ampliados para todo o país. No entanto, os estados de

São Paulo, Rio de Janeiro e Espírito Santo possuem sistemas próprios e a emissão da guia fica da seguinte maneira:

- Para gerar a GNRE em São Paulo: as receitas que antes eram pagas através da Guia Nacional de Recolhimento de Tributos em benefício do Estado de São Paulo agora são recolhidas através do DARE/SP;

- Para gerar a GNRE no Rio de Janeiro: acesse o Portal de Pagamentos no site da SEFAZ-RJ;

- Para gerar a GNRE no Espírito Santo: utilize o sistema DUA para a emissão do Pagamento Único de Arrecadação, que inclui a emissão da GNRE.

Para gerar a guia nos demais estados, siga os passos:

Passo 01: Acesse o portal

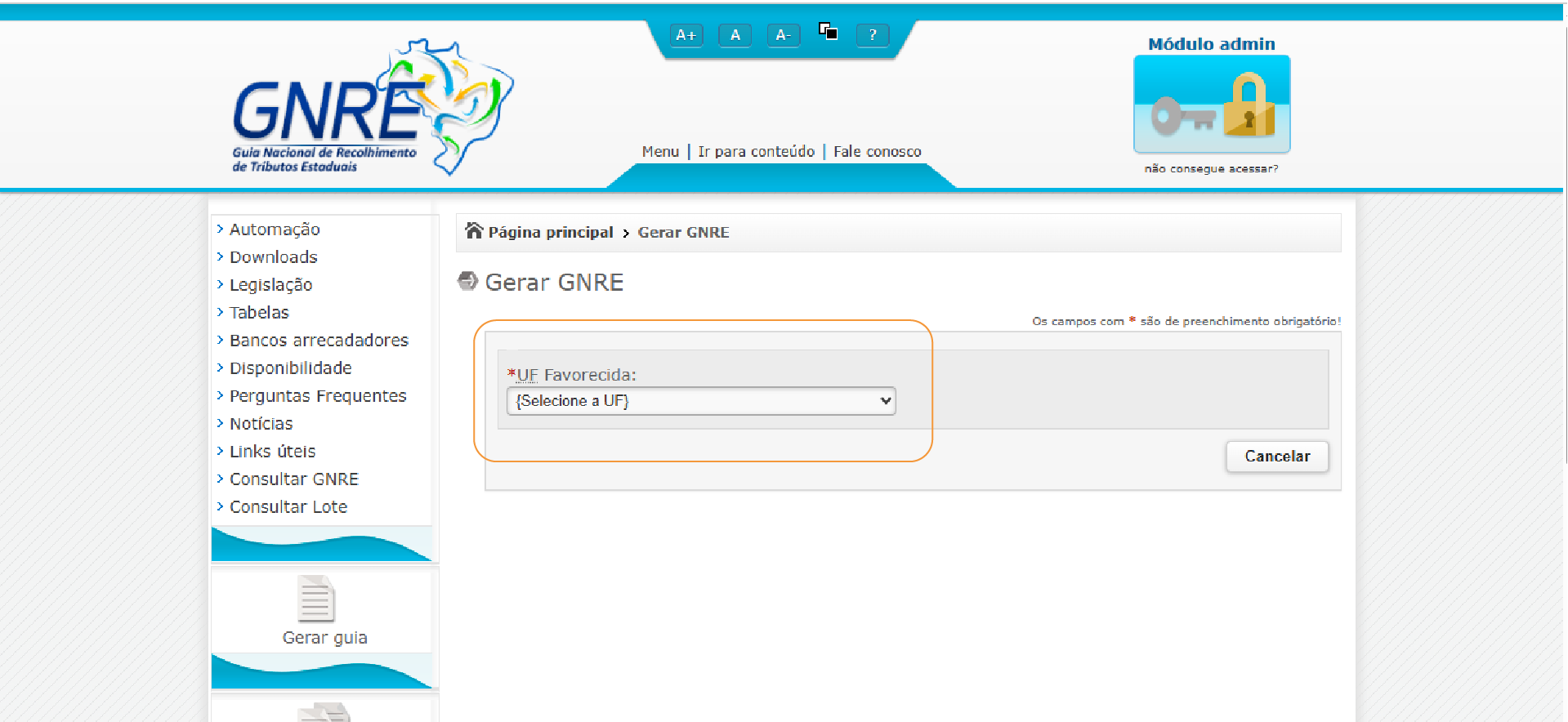

Acesse o Portal GNRE e na página inicial vá na opção “gerar GNRE” na seção “Guia Individual”.

Passo 02: Preencha os campos

Serão exibidos os campos do formulário, os quais podem variar conforme a receita selecionada e a UF favorecida. É obrigatório preencher os campos marcados com asterisco (*).

A UF Favorecida refere-se ao estado para o qual a arrecadação é destinada. Se uma guia for gerada e paga para uma Unidade Federativa diferente da favorecida por engano, o contribuinte deve contatar ambas as UFs (por meio do Fale Conosco, via mensagem ou telefone) para relatar o problema e resolver posteriormente.

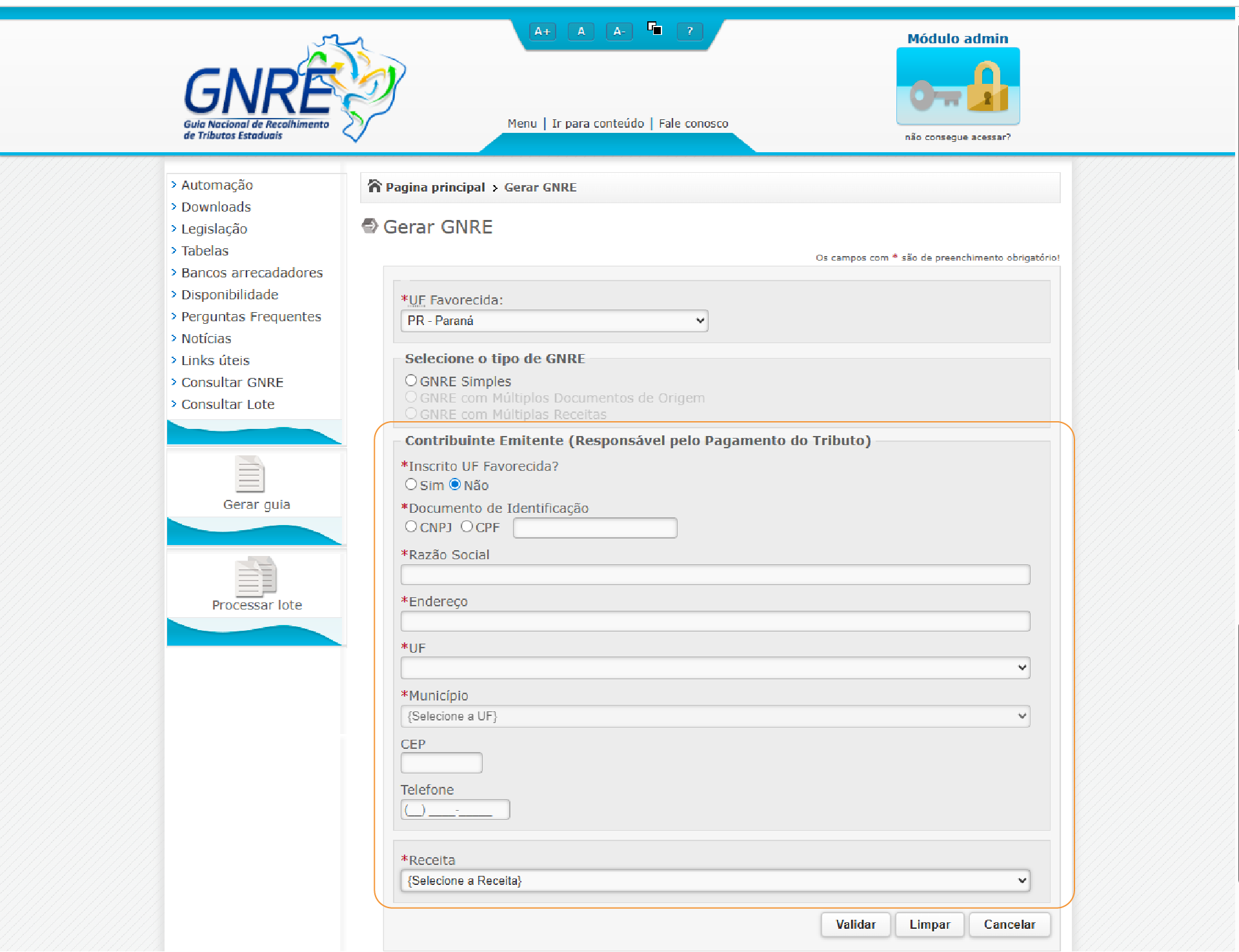

Passo 03: Escolha o tipo de GNRE

Como explicado anteriormente, selecione o tipo mais adequado para a geração da guia conforme sua necessidade:

Passo 04: Preencha os dados do Contribuinte

Depois de escolher o Tipo de Guia de recolhimento, será necessário preencher as informações do contribuinte responsável pelo pagamento do tributo, bem como a receita, valores, data de vencimento e data de pagamento.

Passo 05: Valide as informações

Depois de preencher a guia, clique no botão “Validar”. Em seguida, abrirá uma tela mostrando todos os dados fornecidos na guia. Caso algum dado esteja incorreto, o sistema exibirá um aviso.

Dessa forma, pode ser que exista alteração em alguma informação verificada pela UF (por exemplo, a data de vencimento). Nesse caso, a informação será exibida em verde, mas isso não impedirá a geração da guia.

Passo 06: Emita e imprima a guia

Após tudo isso, basta finalizar a emissão, imprimir o documento e fazer o pagamento da guia. Depois de pagar, imprima também o comprovante de quitação e anexe tudo à NF da mercadoria para dar início ao processo de transporte interestadual.

Qual o prazo de pagamento da GNRE?

O prazo de pagamento da GNRE varia de acordo com o tipo de tributo e a UF onde a guia foi emitida. Dessa forma, o Convênio ICMS 142/2018 estabelece os seguintes prazos:

- Até o dia 9 do mês seguinte à saída dos bens e mercadorias para Substitutos Tributários inscritos no cadastro de contribuinte do ICMS do estado de destino;

- No momento da saída dos bens e mercadorias do estabelecimento remetente para os sujeitos passivos por Substituição não inscritos. Considera-se também estes prazos em casos de suspensão temporária da inscrição ou falta de pagamento integral ou parcial do ICMS devido no estado de destino das mercadorias, incluindo os acréscimos legais.

O que acontece se a GNRE não for paga?

Se a GNRE não for paga, o contribuinte passa a estar em situação de inadimplência tributária perante ao estado favorecido.

Nessa condição, apesar de ser possível pagar a Guia de Recolhimento em atraso, é possível que juros e multas sejam aplicados sobre o valor devido, calculados a partir da data de vencimento original até o momento do pagamento.

Além disso, o não pagamento pode impedir a liberação de mercadorias ou a conclusão da operação fiscal, já que a GNRE é obrigatória para o trânsito de bens e a prestação de determinados serviços entre estados.

Caso o débito permaneça em aberto, ele pode ser encaminhado para inscrição em dívida ativa, o que leva à possibilidade de cobrança judicial e outras restrições fiscais. Em algumas situações, se houver erros ou falta de regularização, o valor da multa pode ser transferido para a dívida da União, ampliando as consequências financeiras e legais.

Por isso, é fundamental manter atenção aos prazos e buscar regularizar pendências diretamente com a Unidade Federativa beneficiada, evitando complicações e custos adicionais.

Simplifique sua gestão de documentos fiscais com a Focus NFe

Somos um ecossistema de soluções para a emissão e gestão de documentos fiscais. Nossos recursos permitem que empresas dos mais diversos portes e segmentos ganhem mais tempo para focar no que importa.

Sua empresa possui desenvolvedores, sistema interno e quer otimizar a emissão de notas? Conheça nosso conjunto de APIs para emissão de documentos fiscais!

Converse já com a nossa equipe: Solicite Contato Aqui!