O ICMS é um dos tributos mais relevantes do sistema tributário brasileiro e também um dos que mais geram dúvidas. Como cada estado possui autonomia para definir suas alíquotas internas, benefícios fiscais e regras específicas, manter-se atualizado é essencial para evitar erros na emissão de documentos fiscais, recolhimento incorreto do imposto e rejeições fiscais.

Além das alíquotas internas, as operações entre estados seguem regras próprias, com percentuais interestaduais definidos pela legislação nacional e critérios que variam conforme a origem, o destino da mercadoria e outras características da operação. Essa combinação torna o cálculo do ICMS mais complexo e exige que empresas, contadores e desenvolvedores permaneçam atentos.

Em 2026, as alterações promovidas pelos estados nos últimos anos já estão consolidadas, tornando ainda mais importante consultar informações confiáveis antes de emitir uma NFe, NFCe entre outros documentos fiscais. Utilizar tabelas desatualizadas pode resultar em recolhimento indevido do imposto, diferenças tributárias, autuações e retrabalho operacional.

Confira, neste artigo, um guia amplo sobre a tabela ICMS 2026, com as alíquotas internas de cada unidade federativa e as alíquotas interestaduais vigentes. Bem como quando cada percentual deve ser aplicado, quais fatores influenciam o cálculo do imposto e quais cuidados ajudam a manter a conformidade fiscal da empresa diante das constantes mudanças na legislação.

O que é ICMS?

ICMS é a sigla para Imposto sobre Circulação de Mercadorias e Serviços. Trata-se de um tributo de competência estadual e do Distrito Federal, responsável por financiar parte significativa das receitas estaduais.

Este imposto incide sobre operações relacionadas à circulação de mercadorias, prestação de serviços de transporte interestadual e intermunicipal, serviços de comunicação e, em determinadas situações, sobre importações. Por esse motivo, ele está presente em grande parte das operações comerciais realizadas no Brasil.

Apesar de cada estado ter autonomia para definir suas alíquotas internas e conceder determinados benefícios fiscais, as regras nacionais são harmonizadas pelo

Conselho Nacional de Política Fazendária (Confaz). Órgão que reúne as Secretarias de Fazenda dos estados e do DF para celebrar convênios, ajustes e protocolos com o objetivo de uniformizar procedimentos e reduzir conflitos tributários entre as unidades federativas.

O ICMS é um imposto considerado indireto. Isso porque o valor devido é recolhido pela empresa contribuinte, mas o custo do tributo normalmente é repassado ao consumidor e fica embutido no preço final do produto ou serviço.

Por exemplo: quando um consumidor compra um item em um supermercado ou recebe uma nota fiscal de uma venda, parte daquele valor corresponde ao ICMS recolhido ao estado.

Essa característica explica por que pequenas diferenças de alíquota podem ter impacto relevante na formação de preços, na margem das empresas e na competitividade entre estados. Por isso, estar a par das regras do ICMS e utilizar tabelas atualizadas é indispensável para qualquer operação fiscal.

Em quais operações ocorre a incidência do ICMS?

O ICMS incide sobre diversas operações previstas na legislação estadual e na Constituição Federal. De forma geral, o imposto é devido sempre que ocorre um dos seguintes fatos geradores:

- Venda e circulação de mercadorias: operações de comercialização, transferência e fornecimento de mercadorias, inclusive em algumas hipóteses de remessa previstas na legislação;

- Prestação de serviços de transporte interestadual e intermunicipal: transporte de cargas ou passageiros entre municípios ou entre estados, independentemente do modal utilizado (rodoviário, ferroviário, aéreo, aquaviário ou dutoviário);

- Prestação de serviços de comunicação: serviços de telefonia fixa e móvel, internet, transmissão de dados, TV por assinatura e outras modalidades de comunicação sujeitas ao imposto;

- Fornecimento de energia elétrica: consumo de energia elétrica por pessoas físicas e jurídicas, conforme as regras de tributação aplicáveis em cada estado;

- Importação de bens e mercadorias: entrada de produtos importados do exterior, ainda que a operação seja destinada ao consumo próprio, ao ativo imobilizado ou à revenda.

É importante destacar que a incidência do ICMS pode variar conforme a natureza da operação, o estado envolvido, o regime tributário da empresa e a existência de benefícios fiscais ou hipóteses de isenção. Por isso, antes de definir a alíquota aplicável, verifique a legislação vigente e as características específicas da operação fiscal.

Qual é a tabela atualizada do ICMS para 2026?

Em 2026, os estados implementaram as alterações promovidas nos últimos anos, especialmente em razão do período de transição da Reforma Tributária. Dessa forma, convém consultar as alíquotas vigentes para que as operações fiscais permaneçam em conformidade.

Confira a tabela abaixo com as alíquotas internas gerais do ICMS em 2026.

| Estado | Alíquota Geral 2026 |

|---|---|

| Acre (AC) | 19% |

| Alagoas (AL) | 20% |

| Amapá (AP) | 18% |

| Amazonas (AM) | 20% |

| Bahia (BA) | 20,5% |

| Ceará (CE) | 20% |

| Distrito Federal (DF) | 20% |

| Espírito Santo (ES) | 17% |

| Goiás (GO) | 19% |

| Maranhão (MA) | 23% |

| Mato Grosso (MT) | 17% |

| Mato Grosso do Sul (MS) | 17% |

| Minas Gerais (MG) | 18% |

| Pará (PA) | 19% |

| Paraíba (PB) | 20% |

| Paraná (PR) | 19,5% |

| Pernambuco (PE) | 20,5% |

| Piauí (PI) | 22,5% |

| Rio de Janeiro (RJ) | 22%* |

| Rio Grande do Norte (RN) | 20% |

| Rio Grande do Sul (RS) | 17% |

| Rondônia (RO) | 19,5% |

| Roraima (RR) | 20% |

| Santa Catarina (SC) | 17% |

| São Paulo (SP) | 18% |

| Sergipe (SE) | 19% |

| Tocantins (TO) | 20% |

*No Rio de Janeiro, a alíquota geral corresponde a 20% de ICMS, acrescida de 2% destinados ao Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais (FECP), totalizando 22% nas operações sujeitas ao adicional.

Também é válido lembrar que alguns produtos, segmentos econômicos e operações específicas podem seguir regras próprias, bem como benefícios fiscais, redução de base de cálculo, alíquotas diferenciadas ou incidência de ICMS-ST.

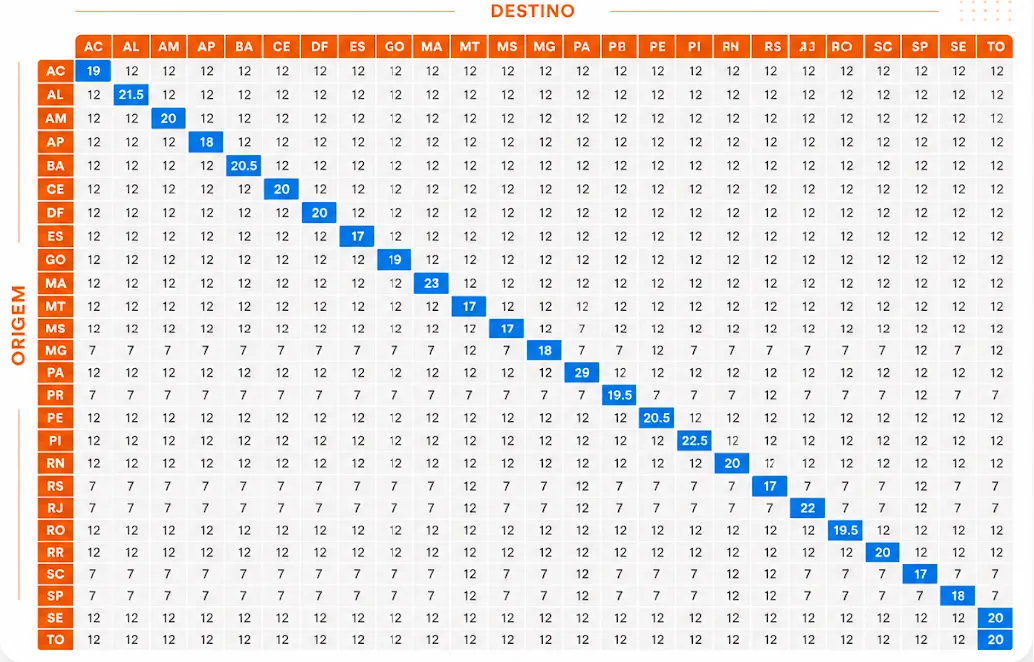

Alíquota Interestadual

Nas operações entre estados, as empresas não utilizam a alíquota interna do estado de origem. Nesses casos, deve-se aplicar a alíquota interestadual, definida pelo Senado Federal segundo a matriz:

Para fazer a leitura e identificar o tributo corretamente, localize o estado de origem da mercadoria na coluna vertical. Em seguida, identifique o grupo em que está o estado de destino na linha horizontal.

O cruzamento entre origem e destino indica a alíquota interestadual que deve ser utilizada na operação.

Embora essa matriz cubra a maior parte das operações interestaduais, a tributação pode sofrer alterações conforme o tipo de mercadoria, benefícios fiscais, regime tributário da empresa, incidência de DIFAL, ICMS-ST ou outras regras específicas previstas na legislação.

Como funciona o cálculo do ICMS Interestadual e o DIFAL?

Uma operação interestadual ocorre quando a mercadoria sai de um estado e tem como destino outro. Nesses casos, a tributação segue regras diferentes das aplicadas às operações internas, pois envolve a divisão da arrecadação entre as duas unidades federativas.

A empresa vendedora aplica a alíquota interestadual do ICMS, enquanto o estado de destino pode ter direito à diferença entre essa alíquota e a alíquota interna vigente. Essa diferença é conhecida como DIFAL (Diferencial de Alíquota).

O objetivo do DIFAL é equilibrar a arrecadação do imposto entre o estado de origem, onde a mercadoria foi comercializada, e o estado de destino, onde ocorreu o consumo. Esse modelo reduz a concentração da receita tributária nos estados produtores e distribui parte do imposto para a unidade federativa que receberá a mercadoria.

Simplificando, o cálculo considera três dados principais:

- Alíquota interestadual, aplicada na operação entre os estados;

- Alíquota interna do estado de destino;

- E a base de cálculo da operação, normalmente correspondente ao valor da mercadoria.

Quando a alíquota interna do estado de destino é superior à alíquota interestadual, surge o DIFAL. O valor corresponde exatamente à diferença entre esses dois percentuais aplicada sobre a base de cálculo da operação.

Por exemplo, imagine uma venda de São Paulo para um consumidor localizado na Bahia. A operação utiliza a alíquota interestadual de 7%. Como a alíquota interna da Bahia é de 20,5%, existe uma diferença de 13,5%, que deverá ser considerada no cálculo do DIFAL.

Apesar do conceito ser simples, o cálculo pode variar conforme o tipo de destinatário, o regime tributário da empresa, a natureza da operação e a existência de benefícios fiscais ou regimes especiais. Por isso, sistemas emissores de documentos fiscais precisam manter as alíquotas sempre atualizadas para garantir suas emissões fiscais corretas.

O que é o DIFAL e quem deve recolher?

O Diferencial de Alíquota do ICMS é o valor correspondente à diferença entre a alíquota interestadual e a alíquota interna do estado de destino da mercadoria. Esse mecanismo é o que garante que parte da arrecadação do imposto permaneça no estado onde será feito o consumo final.

A definição de quem recolhe o DIFAL depende da condição tributária do destinatário. Se o comprador for contribuinte do ICMS, ele próprio realiza o recolhimento. Se a operação for destinada a um não contribuinte, como uma pessoa física ou uma empresa sem inscrição estadual, a obrigação é da empresa vendedora, que deve calcular e recolher o diferencial de alíquota.

Essa definição é fundamental para a emissão da NFe, pois influencia o preenchimento das informações fiscais, o cálculo do imposto e o cumprimento das obrigações acessórias. Portanto, confirme sempre a situação tributária do destinatário, a alíquota interna do estado de destino e as regras atualizadas que envolvem a transação.

Como calcular o DIFAL em 2026?

O cálculo do DIFAL é simples quando a empresa já conhece a base de cálculo da operação, a alíquota interestadual e a alíquota interna do estado de destino.

A fórmula é a seguinte:

DIFAL = (Base de cálculo x Alíquota interna do estado de destino) − (Base de cálculo x Alíquota interestadual)

O resultado representa o valor que deverá ser recolhido ao estado de destino, observadas as regras aplicáveis à operação.

Exemplo de cálculo do DIFAL 2026

Considere uma operação entre os estados do Paraná (origem) e Maranhão (destino) de uma mercadoria de R$8.500,00. Os dados são identificados da seguinte forma:

- Valor da mercadoria: R$ 8.500,00;

- Estado de origem: Paraná;

- Estado de destino: Maranhão;

- Alíquota interestadual: 7%;

- Alíquota interna do Maranhão: 23%.

Primeiro, calcule a diferença entre as alíquotas:

20,5% − 7% = 13,5%

Em seguida, aplique esse percentual sobre a base de cálculo:

R$10.000,00 × 13,5% = R$1.350,00

Nesse exemplo, o DIFAL corresponde a R$1.350,00.

Quem é obrigado a pagar o ICMS e como obter a Inscrição Estadual?

Toda empresa que realiza operações sujeitas à incidência do ICMS é considerada contribuinte do imposto e deve cumprir as obrigações previstas pela legislação estadual. Isso inclui, principalmente, empresas que comercializam mercadorias, importam produtos ou prestam serviços de transporte interestadual e intermunicipal e de comunicação.

Em regra, antes de emitir uma NFe, NFCe, CTe ou outro documento fiscal relacionado ao ICMS, a empresa precisa estar regularmente cadastrada na SEFAZ do estado onde está estabelecida e possuir uma Inscrição Estadual (IE) válida.

Inscrição Estadual

É o registro que identifica o contribuinte perante o Fisco estadual. Sem esse cadastro, a empresa pode ficar impedida de emitir documentos fiscais eletrônicos, recolher corretamente o imposto e exercer suas atividades de forma regular, salvo nas hipóteses em que a legislação dispensa a inscrição.

Como obter a Inscrição Estadual?

Cada estado possui procedimentos próprios para obter a IE. Por isso, consulte o portal da SEFAZ do seu estado para verificar o processo correto.

Mas, de maneira geral, após obter o CNPJ junto à Receita Federal, o primeiro passo é verificar se há obrigatoriedade da Inscrição Estadual, conforme a atividade exercida (CNAE) pela sua empresa segundo a legislação do seu estado. Depois:

- Acesse o portal da SEFAZ do estado em que sua empresa está estabelecida;

- Preencha a solicitação de cadastro, informando os dados da empresa e dos responsáveis legais;

- Anexe a documentação exigida, que pode incluir contrato social, documentos dos sócios, comprovante de endereço e licenças específicas, quando aplicável;

- Aguarde a análise da Secretaria, que poderá aprovar o cadastro ou solicitar informações complementares;

- Receba a Inscrição Estadual e confirme se o cadastro está ativo antes de iniciar a emissão de documentos fiscais.

Em muitos estados, o registro da Inscrição Estadual pode ocorrer de forma integrada ao processo de abertura da empresa pela Redesim. Ainda assim, é importante confirmar se o cadastro foi efetivamente homologado pela SEFAZ antes de iniciar a emissão de documentos fiscais.

Quando o ICMS é isento ou não incide na operação?

Embora o ICMS esteja presente na maioria das operações comerciais, a legislação também prevê situações em que o imposto é isento ou não incide sobre a operação.

A isenção ocorre quando a legislação determina que uma operação, mesmo sendo tributável, fica dispensada do pagamento do imposto. Esse benefício depende de previsão legal e pode variar entre os estados, já que cada UF possui autonomia para conceder incentivos fiscais, observadas as normas estabelecidas pelo Confaz.

Já a não incidência acontece quando a operação não se enquadra nas hipóteses de cobrança do ICMS previstas. Nesse caso, o imposto simplesmente não é devido.

Entre as principais situações de isenção ou não incidência, destacam-se:

- Operações com livros, jornais, periódicos e o papel destinado à impressão;

- Operações e prestações que destinem ao exterior serviços ou mercadorias, inclusive produtos primários e produtos industrializados semielaborados;

- Operações interestaduais relativas à energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando destinados à industrialização ou à comercialização;

- Operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial;

- Operações relativas a mercadorias que tenham sido ou que se destinem a ser utilizadas na prestação, pelo próprio autor da saída, de serviço de qualquer natureza definido em lei complementar como sujeito ao imposto sobre serviços, de competência dos Municípios, ressalvadas as hipóteses previstas na mesma lei complementar;

- Operações de qualquer natureza de que decorra a transferência de propriedade de estabelecimento industrial, comercial ou de outra espécie;

- Operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor;

- Operações de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário;

- Operações de qualquer natureza de que decorra a transferência de bens móveis salvados de sinistro para companhias seguradoras;

- serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica.

É válido dizer que nem toda operação sem destaque de ICMS está isenta. Em muitos casos, o imposto pode estar sujeito à não incidência, imunidade, diferimento, suspensão ou outro tratamento tributário previsto na legislação. Cada situação possui regras próprias e produz efeitos distintos sobre o cálculo do imposto e o preenchimento da nota eletrônica.

Simplifique a gestão e cálculo de documentos fiscais com a Focus NFe

Se você desenvolve um ERP ou mantém uma integração fiscal, sabe que emitir uma nota fiscal vai muito além de gerar um XML. É preciso acompanhar alterações na legislação, atualizar tabelas de ICMS, validar regras de DIFAL, adaptar o sistema às Notas Técnicas da SEFAZ e garantir que cada documento seja emitido corretamente.

Manter toda essa lógica dentro da própria aplicação exige desenvolvimento contínuo. Sempre que uma alíquota muda ou uma nova regra entra em vigor, é preciso revisar cadastros, atualizar cálculos, homologar a implementação e monitorar possíveis impactos no ambiente de produção. Além do custo de manutenção, qualquer informação desatualizada pode gerar rejeições na SEFAZ e interromper a operação dos seus clientes.

A melhor forma de reduzir essa complexidade é automatizar a emissão dos documentos fiscais.

Com a API da Focus NFe, você substitui integrações complexas e regras fiscais mantidas manualmente por uma plataforma especializada, desenvolvida para acompanhar as mudanças da legislação brasileira. Nossa API REST, estruturada em JSON, centraliza a comunicação com a SEFAZ e automatiza a emissão dos principais documentos fiscais eletrônicos.

A nossa API considera as regras fiscais vigentes durante o processamento das operações, reduz a necessidade de manutenção manual das tabelas tributárias e ajuda sua aplicação a emitir documentos em conformidade com as exigências da legislação. O resultado é uma integração mais estável, menos rejeições fiscais e mais tempo para sua equipe focar na evolução do ERP.

Se sua empresa possui um sistema próprio ou está desenvolvendo uma integração fiscal, conheça o ecossistema de soluções da Focus NFe e simplifique a emissão de documentos fiscais eletrônicos.

Converse com nossa equipe e descubra como acelerar sua integração com muito mais segurança e conformidade fiscal.

Perguntas frequentes sobre tabela ICMS 2026

Quais Estados o ICMS é 12%?

Em regra, às operações entre estados das regiões Sul e Sudeste (exceto Espírito Santo) e também às operações originadas nas regiões Norte, Nordeste, Centro-Oeste e Espírito Santo com destino a qualquer estado dessas mesmas regiões ou ao Sul e Sudeste.

Quais Estados o ICMS é 7%?

Aplica-se às operações com origem nos estados das regiões Sul e Sudeste (exceto Espírito Santo) e destino aos estados das regiões Norte, Nordeste, Centro-Oeste e Espírito Santo.

Quando o ICMS é 4%?

A alíquota interestadual de 4% aplica-se às operações com bens e mercadorias importados ou com conteúdo de importação.

Como ler a tabela Alíquota Interestadual?

Primeiro, identifique o estado de origem da mercadoria. Em seguida, localize o estado de destino. O cruzamento entre origem e destino indica a alíquota interestadual aplicável à operação.

Qual é o ICMS mais caro do Brasil?

O Maranhão possui a maior alíquota interna geral de ICMS do país, fixada em 23%.

Qual Estado cobra o menor ICMS?

Espírito Santo, Mato Grosso, Mato Grosso do Sul, Rio Grande do Sul e Santa Catarina possuem a menor alíquota interna geral de ICMS, de 17%.

Quais são os tipos de ICMS?

Os principais tipos de ICMS são:

- ICMS próprio;

- ICMS Interestadual;

- DIFAL (Diferencial de Alíquota);

- ICMS-ST (Substituição Tributária);

- ICMS antecipado;

- ICMS por substituição ou recolhimento especial, conforme a legislação estadual.