O que diz a Nota Técnica 001 da NFSe Nacional?

A Nota Técnica SE/CGNFS-e nº 001, de 01 de agosto de 2024, aborda as adequações no layout da Nota Fiscal de Serviço eletrônica (NFS-e) no contexto da Reforma Tributária do Consumo.

Ela introduz novos agrupamentos e campos opcionais do layout da Nota Fiscal de Serviço Eletrônica - NFS-e padrão nacional relacionados à tributação do Imposto sobre Bens e Serviços (IBS), da Contribuição de Bens e Serviços (CBS) e do Imposto Seletivo (IS), que incidem em operações de serviços, conforme a Reforma Tributária do consumo, prevista pela Emenda Constitucional nº 132, de 20 de dezembro de 2023.

Se preferir, você pode assistir ao vídeo abaixo sobre o tema:

Versão 1.00 – Projeto Reforma Tributária do Consumo – Adequações NFS-e

Foram adicionados novos grupos na Declaração da Prestação de Serviço (DPS) e na Nota Fiscal de Serviço Eletrônica (NFS-e) para acomodar as informações relativas aos novos tributos.

Novos grupos na DPS

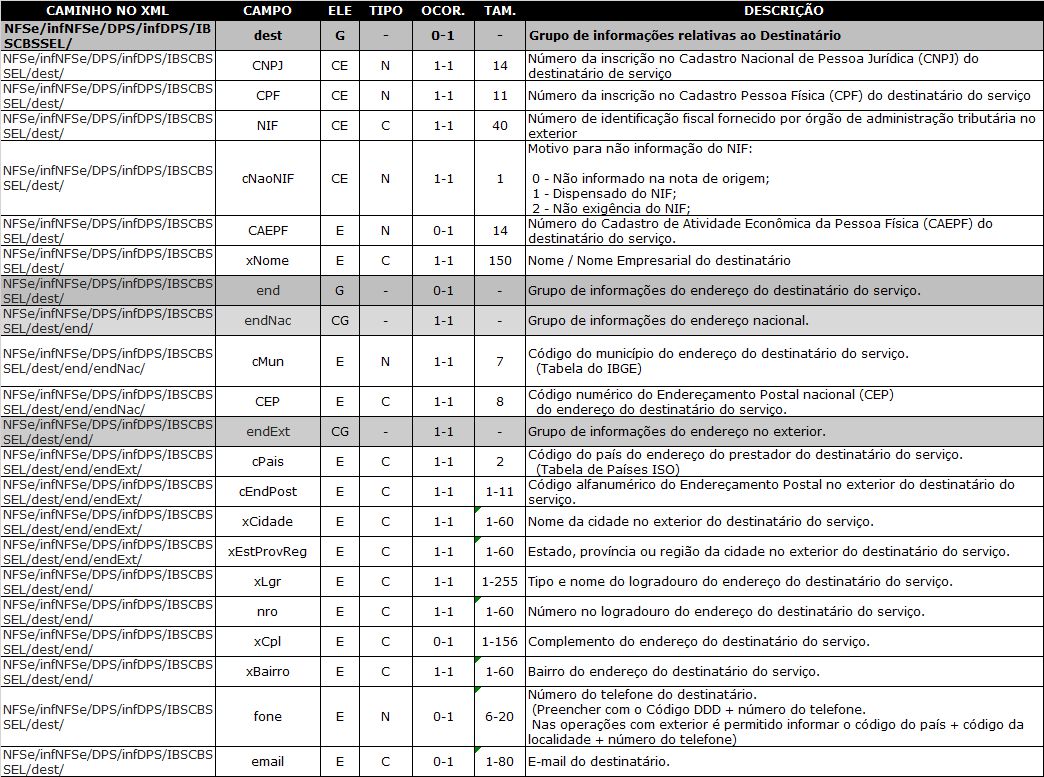

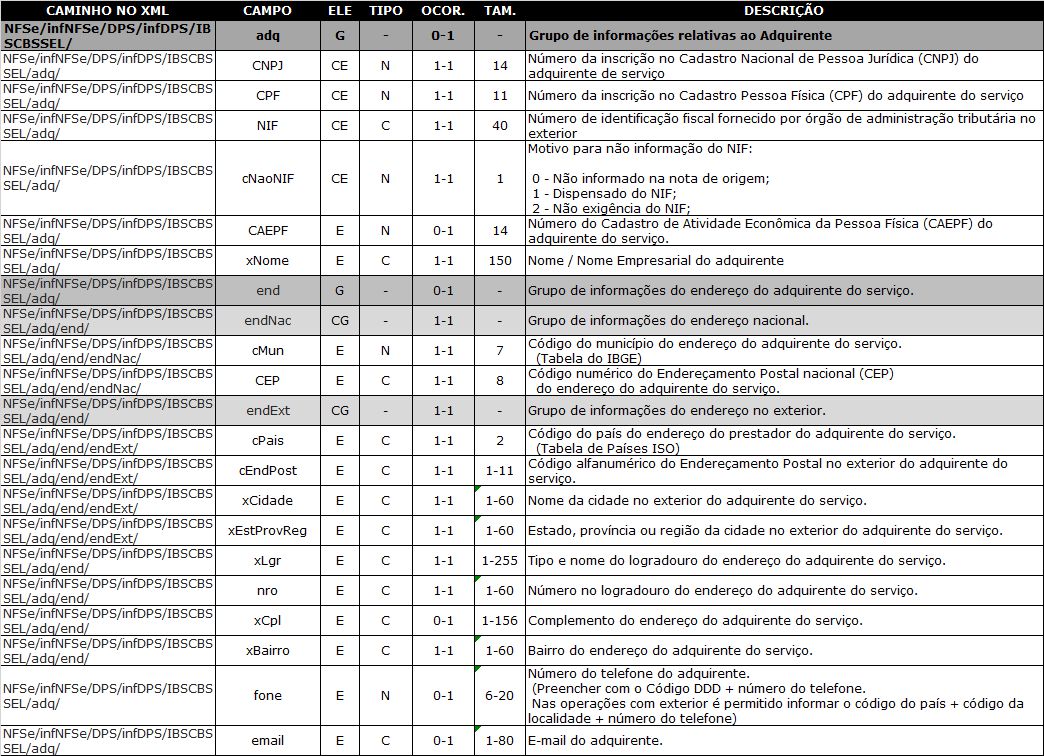

No caso da DPS, foi criado o grupo IBSCBSSEL (caminho NFSe/infNFSe/DPS/infDPS/), em que serão dispostos todos os subgrupos e informações relativas aos novos tributos: IBS, CBS e Imposto Seletivo; e que deverão ser informados pelo contribuinte na emissão.

Dito isso, vamos aos principais grupos e adequações:

Neste caso, serão enviadas informações como CNPJ/CPF, CAEPF, endereço nacional ou estrangeiro.

Também serão enviadas informações como CNPJ/CPF, CAEPF, endereço nacional ou estrangeiro.

São enviadas informações como modo de prestação de serviço (se ele foi presencial ou não), código da localidade da prestação, e até cadastro de imóveis para os casos de serviços prestados na construção civil.

São enviadas informações relativas aos valores do serviço prestado para IBS, CBS e Imposto Seletivo, código de situação tributária do Imposto Seletivo, código de situação tributária do IBS e do CBS, código de classificação tributária do IBS e do CBS, entre outras.

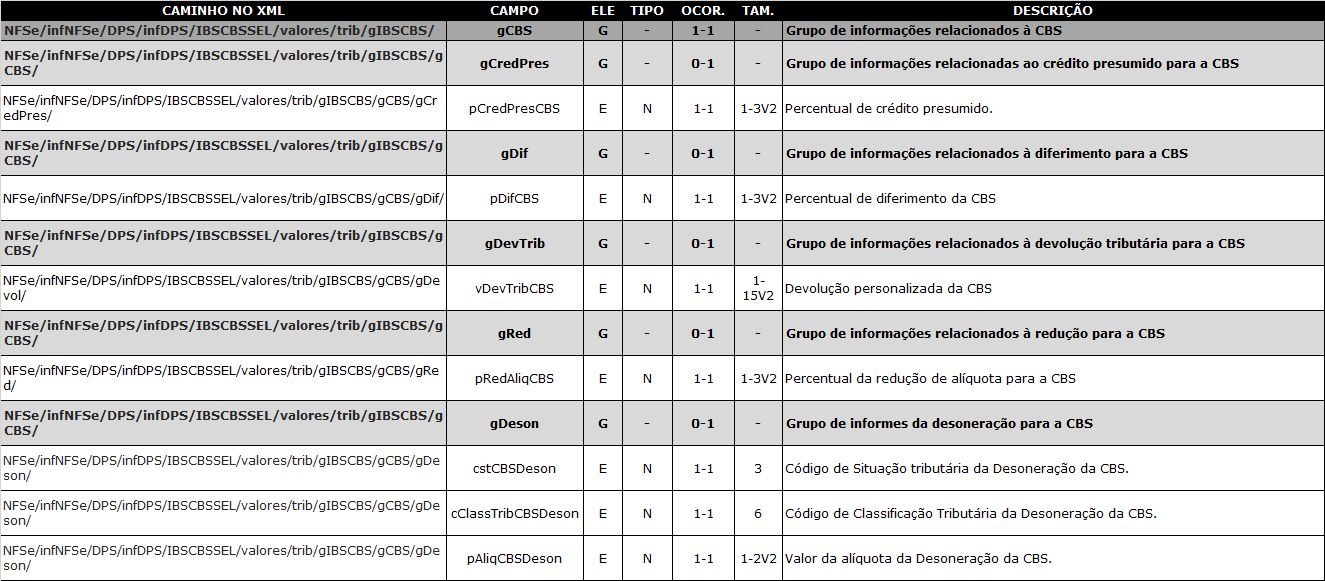

São enviadas informações como grupo de informações como percentual de crédito presumido, diferimento, redução de alíquota, desoneração e devolução personalizada.

Aqui são trazidas informações como percentual de crédito presumido, percentual de diferimento da CBS, devolução tributária, devolução personalizada e redução de alíquota para a CBS.

Novos grupos na NFS-E

Também há novos grupos que constam na NFS-e, fora dos limites da DPS. Os campos aqui apresentados são os que deverão ser parametrizados pelos estados, municípios e pela união ou aqueles que a própria plataforma, dadas as suas regras e cálculos, fornecerá de forma automatizada a partir dos dados emitidos pelos contribuintes na DPS.

Como já dito, a criação do grupo IBSCBSSEL (caminho NFSe/infNFSe/) dispõe todos os subgrupos e informações relativas aos novos tributos: IBS, CBS e Imposto Seletivo.

Dito isso, vamos aos grupos:

São geradas informações como localidade da incidência do IBS/CBS, descrição do código de situação tributária e classificação tributária.

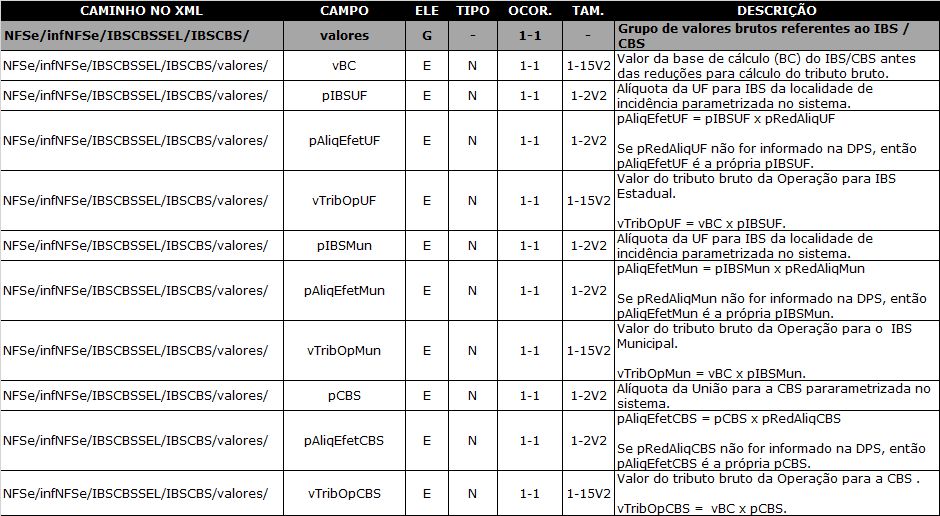

São geradas informações ligadas aos valores brutos do IBS e do CBS; campos como valor da base de cálculo antes da redução, alíquota da UF para IBS e alíquota da União para o CBS, valor do tributo bruto para a operação para o IBS Municipal e para o CBS, entre outras

informações.

Informações ligadas aos totalizadores. Fazem parte desse grupo os campos para valor total da base de cálculo do do IBS e CBS, e valor total da nota fiscal considerando os impostos por fora IBS, CBS e IS.

Este grupo possui mais três subgrupos, a saber:

Grupo de Informações Relativas às Totalizações do Imposto Seletivo

São geradas informações pelo sistema referente ao Imposto Seletivo; campos como base de cálculo, alíquota (percentual), alíquota específica por unidade de medida e valor do IS fazem parte deste subgrupo.

Grupo de Informações Relativas às Totalizações do IBS

São gerados valores referentes ao IBS estadual e municipal. Neste grupo, estão incluídos itens como total do crédito presumido, diferimento e valor desonerado estadual e municipal.

Grupo de Informações Relativas às Totalizações da CBS

Geram-se valores referentes ao CBS Municipal. Neste subgrupo, estão inclusos campos como total do crédito presumido, diferimento e valor desonerado municipal.

Qual é o prazo para as mudanças da NT 001 da Reforma Tributária do Consumo da NFSe Nacional?

As alterações previstas pela Nota Técnica SE/CGNFS-e nº 001 vão entrar em vigor em 1º de janeiro de 2026.

Simplifique sua gestão de documentos fiscais com a Focus NFe

Somos um ecossistema de soluções para a emissão e gestão de documentos fiscais. Nossos recursos permitem que empresas dos mais diversos portes e segmentos ganhem mais tempo para focar no que importa.

Sua empresa possui desenvolvedores, sistema interno e quer otimizar a emissão de notas? Conheça nosso conjunto de APIs para emissão de documentos fiscais e experimente gratuitamente a API da Focus NFe!

Ou converse já com a nossa equipe e saiba mais sobre nossos produtos!