O ICMS é um imposto usado para operações estaduais e interestaduais, cujas alíquotas variam conforme a Unidade Federativa de prestadores e tomadores de serviço. Além disso, a porcentagem das alíquotas muda periodicamente, o que é motivo de muitas dúvidas.

Sendo assim, trazemos a tabela ICMS 2025 com as alíquotas de cada estado atualizadas no texto a seguir.

O que é ICMS?

Sigla para Imposto sobre Circulação de Mercadorias e Serviços, trata-se de um tributo estadual que incide sobre produtos de diferentes tipos, como respondemos a seguir.

Por ser um tributo estadual, é competência de cada Estado e do Distrito Federal definir regras, como a definição de porcentagem de alíquota em suas regiões de atuação. Apesar disso, algumas leis em comum sobre o imposto são estabelecidas pelos Convênios ICMS, feitos pelo Conselho Nacional de Política Fazendária (Confaz).

No que incide o ICMS?

O ICMS incide em empresas e pessoas que vendem produtos ou serviços específicos de Transporte Interestadual e Interestadual de Comunicação. A maior parte das operações de venda e importação de produtos e transporte incidem no ICMS e o pagamento do imposto é obrigatório, sendo que a sua incidência se aplica quando o dono ou o titular do produto ou serviço passa a posse destes para o comprador (pessoa física ou jurídica).

O ICMS é cobrado quando a mercadoria é vendida ou o serviço é prestado e o consumidor torna-se titular do produto ou atividade.

Em suma, o tributo aplica-se sobre circulação de mercadorias, prestações de serviços de transporte interestadual, ou intermunicipal, de comunicações, de energia elétrica, ou ainda em relação à entrada de mercadorias importadas, ou serviços prestados no exterior.

Além disso, o ICMS incide em áreas como:

- indústria;

- comércio;

- medicamentos;

- bebidas e alimentos;

- combustíveis.

Para que serve o ICMS?

Em linhas gerais, o ICMS é utilizado para financiar serviços públicos. Isto é, sempre que você compra algo, uma parte do valor pago pelo produto é destinado ao imposto.

O ICMS relaciona-se à circulação de diversos produtos em todo o Brasil. Ao vender uma mercadoria ou realizar uma operação que o ICMS seja aplicado, é efetuado o fato gerador quando a titularidade do bem ou serviço em questão é passado para o comprador.

O imposto é de suma importância para o caixa dos estados e dos municípios, pois o valor do imposto é revertido em setores como saúde, educação e infraestrutura.

Como vai ficar o ICMS em 2025?

Assim como em anos anteriores, houve atualizações na Tabela ICMS 2025, devido aos ajustes realizados pelos estados brasileiros em suas legislações.

A novidade é que, em 2025, há o aumento nas alíquotas de ICMS de importações de alguns estados - mais precisamente, de 17% para 20%, conforme definido pelo Comitê Nacional de Secretários de Fazenda, Finanças, Receitas ou Tributação dos Estados e Distrito Federal (Confaz).

Além do ICMS, produtos importados também têm incidência de 20% de Imposto de Produtos Importados (IPI).

Qual é a alíquota de ICMS interestadual para 2025?

O ICMS estadual varia de acordo com a operação efetuada, mas comumente o imposto varia entre 17% e 20% do preço do valor final de produtos, mas, em determinados estados, a porcentagem do imposto pode chegar a 23%. Cada estado tem alíquotas gerais, porém, para muitas operações, há previsão de alíquotas específicas, conforme mostraremos a seguir.

A tabela ICMS 2025 foi atualizada com novas alíquotas para três estados. Diferente do que ocorreu em 2024, todos os estados aumentaram as taxas do imposto, conforme mostramos a seguir:

Maranhão: de 22% para 23%;

Piauí: de 21% para 22,5%;

Rio Grande do Norte: de 18% para 20%.

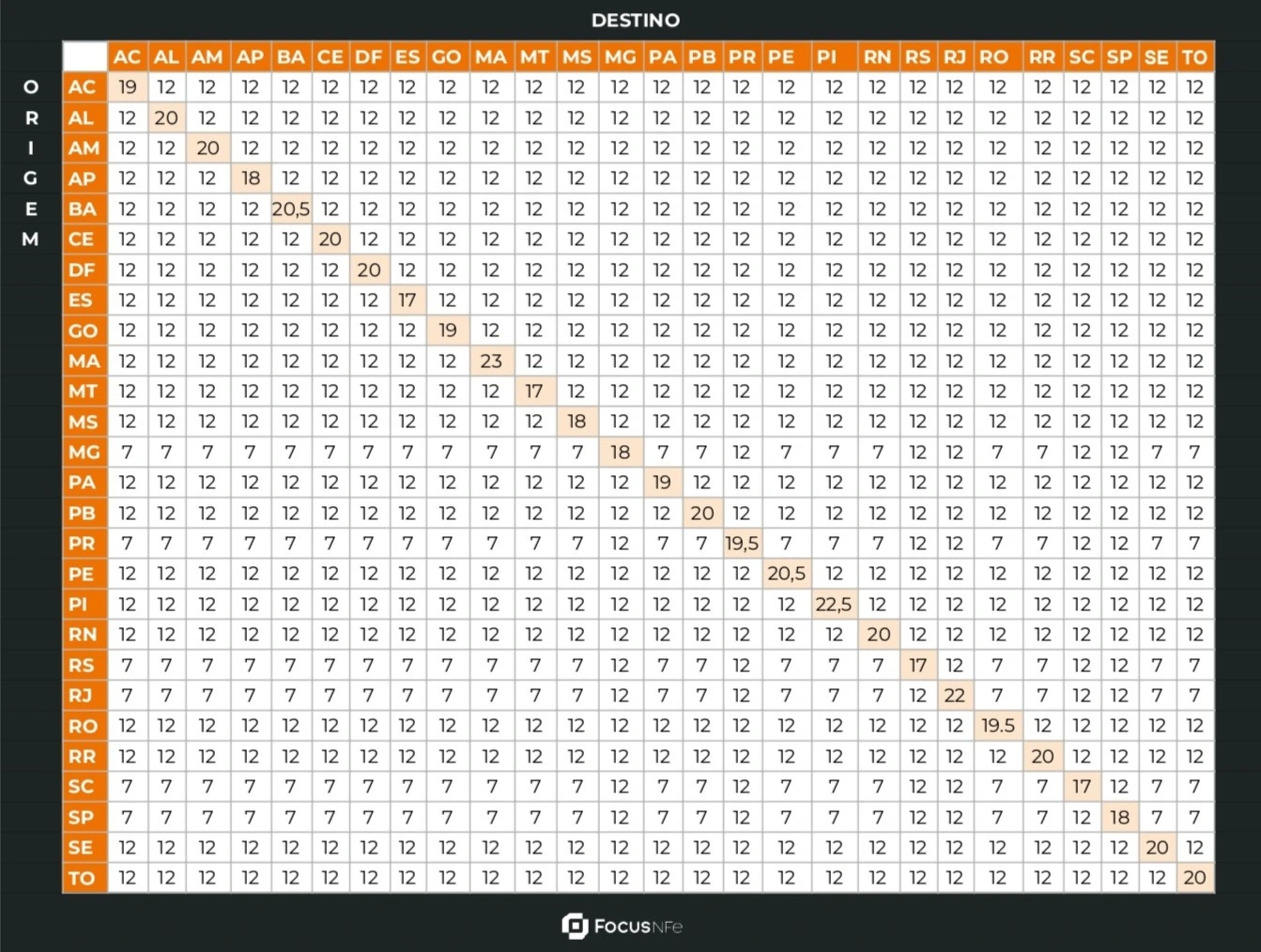

Tabela ICMS Interestadual 2025

É importante acompanhar as alíquotas atualizadas de cada um dos estados para a precificação correta de produtos e serviços - as porcentagens compõem a fórmula que indica o valor final a ser pago. Segue como é feito o cálculo:

Preço do produto X alíquota em vigor no estado = valor do ICMS

Preço do produto + valor do ICMS = valor final a ser pago pelo consumidor

Nos casos que ocorrem operações interestaduais, é importante ficar atento ao Diferencial de Alíquota (Difal) - ainda neste texto, ensinamos como calculá-lo.

Para saber o valor da alíquota ICMS de seu estado, siga os passos abaixo:

- Identifique o estado de origem na coluna da esquerda;

- Verifique o estado de destino nas linhas horizontais superiores;

- Cruzando a linha e a coluna, você tem a alíquota a ser aplicada.

Dito isso, segue tabela ICMS atualizada conforme as alíquotas do ano de 2025.

Tabela ICMS – Acre (2025)

Sem alíquota específica, aplica-se a regra geral — alíquota de 19%, de acordo com expresso no artigo 17, inciso I, do RICMS/AC e registrado no Decreto n.º 11.206, de 17 de março de 2023.

Tabela ICMS – Alagoas (2025)

Se não houver alíquota específica, aplica-se a regra geral — alíquota de 19%, de acordo com expresso no artigo 17, inciso, alínea B da Lei Estadual n.° 5900/1996. Soma-se ainda um ponto percentual destinado ao Fundo Estadual de Combate e Erradicação da Pobreza (FECOEP), resultando em uma carga tributária de 20%, de acordo com o artigo 2º da Lei n.º 6558/2004.

Tabela ICMS – Amapá (2025)

Sem previsão de alíquota específica, aplica-se a regra geral — alíquota de 18%, conforme expresso no artigo 25, inciso III, alínea “i”, do Anexo I do RICMS/AP. Não há previsão de adicional ao Fundo de Combate e Erradicação da Pobreza.

Tabela ICMS – Amazonas (2025)

Sem previsão de alíquota específica, aplica-se a regra geral — alíquota de 20%, conforme expresso no artigo 12, inciso I, alínea “b” do Código Tributário do Estado (Lei Complementar 19/1997).

Tabela ICMS – Bahia (2025)

De acordo com a Lei nº 14.629/2023, é alterada a Lei nº 7.014/1996 quanto às alíquotas internas para energia elétrica, serviços de comunicação e demais operações e prestações internas.

Mais precisamente, a alíquota para as operações citadas é de 20,5%, conforme o Art. 1º da nova lei.

Tabela ICMS – Ceará (2025)

Não havendo previsão de alíquota específica, aplica-se a regra tradicional — alíquota de 20%, conforme expresso na Lei Estadual n.º 18.305/2023.

Tabela ICMS – Distrito Federal (2025)

A Lei nº 7.326, de 20 de outubro de 2023, altera a Lei nº 1.254, de 8 de novembro de 1996, que dispõe sobre o ICMS no Distrito Federal.

Com a nova legislação, a alíquota na capital federal passa a ser de 20% para lubrificantes, produtos de perfumaria ou de toucador, preparados e preparações cosméticas, classificados nas posições de 3301 a 3305 e 3307 da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado (NBM/SH).

Tabela ICMS – Espírito Santo (2025)

Sem alíquota específica, é preciso aplicar a regra geral — alíquota de 17%, conforme expresso no artigo 71, inciso I, alínea “a”, do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços do Espírito Santo (RICMS/ES).

Tabela ICMS – Goiás (2025) (rever)

De acordo com a Lei nº 22.460, de 12 de dezembro de 2023, altera o CTE/GO, que trata da alíquota do ICMS em operações e prestações internas, que passa a ser de 19%, com exceção às hipóteses previstas nos incisos II, III, VIII e IX. Seus efeitos começaram a valer a partir do dia 1º de abril de 2024.

Tabela ICMS – Maranhão (2025)

Conforme a Lei nº 12.426/2024, de 25 de novembro de 2024, fica alterado o inciso III do artigo 23 da Lei nº 7.799, de 19 de dezembro de 2002, e a alíquota do ICMS no estado do Maranhão passa a ser de 23%.

Tabela ICMS – Mato Grosso (2025)

Se não houver alíquota específica, aplica-se a regra geral — alíquota de 17%, conforme expresso no artigo 95, inciso I, alínea “a”, do RICMS/MT.

Tabela ICMS – Mato Grosso do Sul (2025)

Não havendo alíquota específica, é aplicada a regra geral — alíquota de 17%, conforme expresso no artigo 41, inciso III, alínea “a”, do RICMS/MS.

Tabela ICMS – Minas Gerais (2025)

Sem alíquota específica, é aplicada a regra geral — alíquota de 18%, conforme expresso no subitem 7.1 da parte 1 do Anexo I, do RICMS/MG.

Tabela ICMS – Pará (2025)

Sem previsão de alíquota específica, aplica-se a regra geral — alíquota de 19%, conforme expresso no artigo 20, inciso VII, do inciso do RICMS/PA. Não existe previsão de adicional destinado ao Fundo de Combate e Erradicação da Pobreza.

Tabela ICMS – Paraíba (2025)

A Lei nº 12.788, de 28 de setembro de 2023, altera as Leis nos 6.379, de 02 de dezembro de 1996, 10.094, de 27 de setembro de 2013, e 12.512, de 28 de dezembro de 2022.

Na prática, a Lei nº 6.379/1996 passa a vigorar com nova redação o inciso I do “caput” do art. 11, que define alíquota de ICMS de 20% (vinte por cento), nas operações e prestações internas e na importação de bens e mercadorias do exterior.

Tabela ICMS – Paraná (2025)

A Lei nº 21.850, de 14 de dezembro de 2023, altera a Lei nº 14.260/2003 e prevê alíquota de 19,5% do ICMS de nas prestações de serviço de comunicação e nas operações com os demais bens e mercadorias.

Tabela ICMS – Pernambuco (2025)

A Lei nº 18.305, de 30 de setembro de 2023, modifica a Lei nº 15.730, de 17 de março de 2016, e define alíquota de 20,5% de ICMS no estado de Pernambuco, se não houver alíquota específica para determinado produto ou serviço.

Tabela ICMS – Piauí (2025)

De acordo com a Lei nº 8558/2024, a partir de 1º de abril de 2025, a alíquota de ICMS do estado do Piauí passa a ser de 22,5%.

Tabela ICMS – Rio de Janeiro (2025)

A Lei nº 10.253/2023 altera dispositivo da Lei nº 2.657, de 26 de dezembro de 1996, e sanciona alíquota de 20% do ICMS para operações ou prestações internas.

Conforme a Lei Complementar nº 210/2023, são acrescidos dois pontos percentuais em razão do Fundo Estadual de Combate à Pobreza, exceto para as mercadorias e atividades mencionadas no parágrafo único do artigo 1° e nas alíneas do inciso I do artigo 2° da mesma lei.

Tabela ICMS – Rio Grande do Norte (2025)

De acordo com a Lei nº 11.999/2024, sem previsão de alíquota específica, aplica-se a regra geral - alíquota de 20%, de acordo com o inciso I do artigo 27 da referida lei.

Tabela ICMS – Rio Grande do Sul (2025)

Se não houver previsão de alíquota específica, aplica-se a regra geral — alíquota de 17%, de acordo com expresso no artigo 27, inciso X, do livro I do RICMS/RS. Importante atentar-se à aplicabilidade do diferimento parcial, contido no artigo 1ºK, do Livro III.

Tabela ICMS – Rondônia (2025)

Conforme as Leis 5.629 e 5.634/2023, são alterados, acrescidos e revogados dispositivos da Lei nº 688, de 27 de dezembro de 1996, que tratam sobre o ICMS. Não havendo alíquota específica, é aplicada a regra geral — alíquota de 19,5%, conforme a nova regra.

Tabela ICMS – Roraima (2025)

Sem alíquota específica, aplica-se a regra geral — alíquota de 20%, conforme expresso no artigo 32, inciso I, alínea “d”, da Lei Estadual n.º 59/1993.

Tabela ICMS – Santa Catarina (2025)

Sem alíquota específica, a regra geral é alíquota de 17%, conforme expresso no artigo 26, inciso I, do RICMS/SC, ou de 12%, conforme expresso no artigo 19, inciso III, alínea “n”, da Lei Estadual n.º 10.297/1996. A aplicação se dá da seguinte forma:

- 17% destinadas a operações destinadas a uso e consumo ou ativo imobilizado do adquirente, bem como nas operações destinadas a não contribuintes do imposto;

- 12% em operações destinadas a contribuintes, exceto nas operações destinadas a uso e consumo ou ativo imobilizado pelo adquirente, nas saídas de artigos têxteis, de vestuário e de artefatos de couro e seus acessórios promovidas pelo estabelecimento industrial que os tenha produzido, por opção do contribuinte, nas saídas de telhas onduladas de fibrocimento com espessura maior que 5mm, NCM 6811.82.00, sem utilização de amianto, produzidas pelo próprio estabelecimento e nas operações com energia elétrica, gasolina automotiva e álcool carburante.

Tabela ICMS – São Paulo (2025)

Se não houver alíquota específica, aplica-se a regra geral — alíquota de 18%, conforme expresso no artigo 52, inciso I, do RICMS/SP.

No entanto, há exceções. Por exemplo, para medicamentos genéricos, é prevista uma alíquota reduzida de 12% e para dermocosméticos uma alíquota maior, de 25%.

Tabela ICMS – Sergipe (2025)

Não havendo alíquota específica, aplica-se a regra geral — alíquota de 19%, conforme expresso no artigo 18, inciso I, alínea “j” da Lei Estadual n.º 3.796/1996.

Tabela ICMS – Tocantins (2025)

A Lei nº 4.141/2023 altera o Art. 27 da Lei nº 1.287, de 28 de dezembro de 2001, que dispõe sobre o Código Tributário do Estado do Tocantins.

Sem previsão de alíquota específica, é preciso aplicar a regra geral, alíquota de 20%, de acordo com o artigo 27, inciso II, do Código Tributário do Estado (Lei n.º 1.287/2011).

Como é feita a cobrança do ICMS?

Este imposto é cobrado de forma indireta, ou seja, seu valor é adicionado ao preço do produto que foi vendido ou do serviço que foi prestado.

Ao vender uma mercadoria ou realizar uma operação que o ICMS seja aplicado, é efetuado o fato gerador quando a titularidade do bem ou serviço em questão é passada para o comprador.

Na prática, o tributo só é cobrado quando a mercadoria é vendida ou o serviço é prestado para o consumidor, que passa a ser o titular do item ou do resultado da atividade realizada.

É papel de cada estado e do Distrito Federal regulamentar o ICMS, estipulando a porcentagem do imposto em suas regiões de atuação. Na prática, cada local tem a sua própria tarifa, o que pode trazer dúvidas a quem comercializa itens para outros estados.

Como calcular o Difal do ICMS?

Basicamente, é necessário multiplicar o valor da operação (com preço de mercadoria e frete inclusos, caso cobrados separadamente). Depois, diminua o resultado da multiplicação do montante da transação pela taxa de alíquota interna (taxa aplicada pelo estado de destino), conforme fórmula a seguir:

Valor da operação * (alíquota interna - alíquota interestadual)

Segue um exemplo para melhor compreensão:

DIFAL = 1000 x (0,18 – 0,12)

DIFAL = 1000 x 0,06

DIFAL = R$ 60,00

Quem paga o ICMS da Nota Fiscal?

Todos pagam o ICMS, isto é, pessoas físicas e jurídicas que realizam operações de circulação de mercadorias e ao consumidor final.

Mas como ele é repassado no preço final de bens e serviços, geralmente é o consumidor final o responsável por pagar o imposto.

Como devo pagar o ICMS?

Antes de mais nada, é importante lembrar que qualquer pessoa, física ou jurídica, que faz parte da cadeia de circulação e compra de um produto ou serviço, é considerada contribuinte e deve pagar o ICMS.

A empresa deve se cadastrar na Secretaria de Estado da Fazenda (Sefaz) da região de sua atuação.

Neste processo, é adquirida a Inscrição Estadual (IE), que é uma sequência numérica que confirma que sua empresa é realmente adepta do imposto.

O cadastro varia de estado para estado. Entre em contato com a Sefaz de seu estado para saber quais os documentos necessários e o procedimento para fazer a sua IE.

Quando o ICMS é isento?

O ICMS é isento para contribuintes que efetuam operações sujeitas à incidência do imposto, mas que, por ter alguma vantagem ou estar em um grupo particular, não são obrigadas a pagar o tributo.

Em outras palavras, o contribuinte não consegue emitir uma nota fiscal para esse consumidor, informando uma Inscrição Estadual.

Isso se aplica aos seguintes contribuintes (conforme a Lei Complementar 87/1996):

- operações com livros, jornais, periódicos e o papel destinado à impressão;

- operações e prestações que destinem ao exterior serviços ou mercadorias, inclusive produtos primários e produtos industrializados semielaborados;

- operações interestaduais relativas à energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando destinados à industrialização ou à comercialização;

- operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial;

- operações relativas a mercadorias que tenham sido ou que se destinem a ser utilizadas na prestação, pelo próprio autor da saída, de serviço de qualquer natureza definido em lei complementar como sujeito ao imposto sobre serviços, de competência dos Municípios, ressalvadas as hipóteses previstas na mesma lei complementar;

- operações de qualquer natureza de que decorra a transferência de propriedade de estabelecimento industrial, comercial ou de outra espécie;

- operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor;

- operações de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário;

- operações de qualquer natureza de que decorra a transferência de bens móveis salvados de sinistro para companhias seguradoras; e

- serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica.

Simplifique sua gestão de documentos fiscais com a Focus NFe

A declaração dos impostos brasileiros, como o ICMS, exige atenção e paciência, afinal são muitos detalhes. Ter acesso a uma ferramenta que otimize e auxilie o setor fiscal faz toda a diferença.

Nós, da Focus NFe, oferecemos um ecossistema de soluções para a emissão e gestão de documentos fiscais, permitindo que empresas dos mais diversos portes e segmentos ganhem mais tempo para focar no que importa.

Sua empresa possui desenvolvedores, sistema interno e quer otimizar a emissão de notas? Conheça nosso conjunto de APIs para emissão de documentos fiscais!

Converse já com a nossa equipe!

Perguntas frequentes sobre tabela ICMS 2025

A seguir, algumas perguntas sobre a tabela ICMS.

Qual a porcentagem de ICMS de cada Estado 2025?

As porcentagens de alíquota ICMS em cada um dos estados são as seguintes:

Acre: 19%;

Alagoas: 19%;

Amapá: 18%;

Amazonas: 20%;

Bahia: 20,5%;

Ceará: 20%;

Distrito Federal: 20%;

Espírito Santo: 17%;

Goiás: 19%;

Maranhão: 23%;

Mato Grosso: 17%;

Mato Grosso do Sul: 17%;

Minas Gerais: 18%;

Pará: 19%;

Paraíba: 20%;

Paraná: 19,5%;

Pernambuco: 20,5%;

Piauí: 22,5%;

Rio de Janeiro: 20%;

Rio Grande de Norte: 20%;

Rio Grande do Sul: 17%;

Rondônia: 19,5%;

Roraima: 20%;

Santa Catarina: 17%;

São Paulo: 18%;

Sergipe: 19%;

Tocantins: 20%.

Qual estado o ICMS é mais alto?

Maranhão, cuja alíquota é de 23%.

Quais estados têm alíquota de 7%?

O ICMS tem alíquota de 7% em operações que destinarem mercadorias aos Estados das regiões Norte, Nordeste, Centro-Oeste e ao Estado do Espírito Santo, assim como em prestações interestaduais cujo destino sejam estes Estados.

Como saber a diferença de ICMS entre estados?

É possível saber a diferença do ICMS entre estados por meio do cálculo do Diferencial de Alíquota (Difal) do ICMS.

Quem paga o ICMS da Nota Fiscal?

É o consumidor, já que o imposto é repassado de forma indireta ao consumidor final embutido no preço de produtos e serviços.